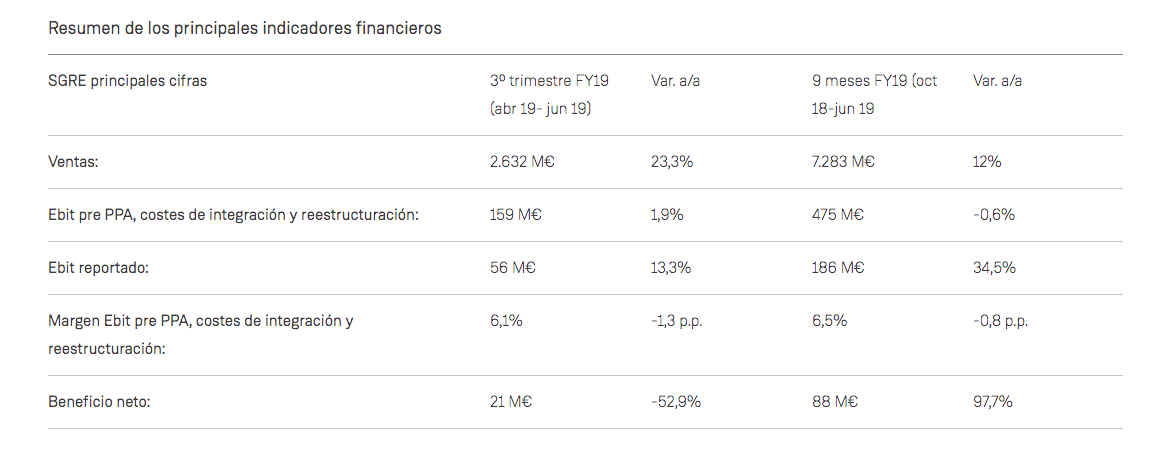

En los primeros nueve meses del ejercicio fiscal 2019, las ventas de Siemens Gamesa ascendieron a 7.283 millones de euros (+12%). En el tercer trimestre aumentaron un 23%, situándose en 2.632 millones de euros, impulsadas por la fuerte contribución de todas las unidades de negocio, especialmente la actividad récord en offshore.

Siemens Gamesa Renewable Energy (SGRE) ha presentado los resultados de los nueve primeros meses (octubre-junio) de su año fiscal 2019.

La compañía finalizó los nueve primeros meses del FY 2019 con un Ebit pre PPA, costes de integración y reestructuración de 475 millones de euros, equivalente a un margen Ebit pre PPA, costes de integración y reestructuración del 6,5%.

En el tercer trimestre registró un Ebit pre PPA, costes de integración y reestructuración de 159 millones de euros, con un margen Ebit pre PPA, costes de integración y reestructuración del 6,1%.

La persistente disminución de los precios en la cartera de pedidos ha sido el principal impacto en la rentabilidad, junto con la volatilidad en mercados emergentes y retos en la ejecución de algunos proyectos onshore, compensados parcialmente por las sinergias, las mejoras en la productividad y el mayor volumen de ventas.

Siemens Gamesa duplicó su beneficio neto hasta 88 millones de euros durante los nueve primeros meses del ejercicio fiscal 2019, mientras que en el tercer trimestre fue de 21 millones de euros. La deuda neta se situó en 191 millones de euros a 30 de junio, impulsada por el aumento del capital circulante de cara a un pico de actividad en el negocio de aerogeneradores en el cuarto trimestre.

El desempeño financiero se encuentra en línea con las guías presentadas para el año fiscal 2019 (ventas de 10.000-11.000 millones de euros y margen Ebit pre PPA, costes de integración y reestructuración de 7%-8,5%), a pesar de que el tercer trimestre se ha visto afectado por la volatilidad en mercados emergentes y los desafíos en la ejecución de algunos proyectos onshore.

Aunque los factores adversos a corto plazo impactan en los márgenes, las perspectivas de Siemens Gamesa a largo plazo se mantienen sólidas, impulsadas por una cartera de pedidos récord, su diversificación geográfica y de negocio, así como uno de los portfolios de producto más competitivos tanto en onshore como en offshore.

Fuerte actividad comercial

La actividad comercial mantiene su fortaleza durante el periodo, impulsada por la fuerte contribución de todas las unidades de negocio, especialmente por los pedidos en mercados offshore emergentes como Taiwán.

Así, la compañía alcanzó una cartera de pedidos récord y bien equilibrada de 25.100 millones de euros (+8% a/a), impulsada por los 4.700 millones de euros (+42% a/a) entre abril y junio, la mayor entrada de pedidos en un trimestre. Mientras que la entrada de pedidos de los últimos doce meses ascendió a 12.300 millones de euros (+2,2% a/a). Esto permite asegurar el 98% del rango medio del objetivo de ventas comprometido para el año fiscal 2019.

Periodista de cuándo se maquetaba con tipómetro (no, no hace tanto...). Toda una vida dedicada a escribir sobre energía y acerca de cómo la movilidad cambia (para bien) la vida de las personas.