Siemens Gamesa Renewable Energy (SGRE) ha presentado hoy los resultados del primer semestre (octubre-marzo) y del segundo trimestre (enero-marzo) de su ejercicio fiscal 2019.

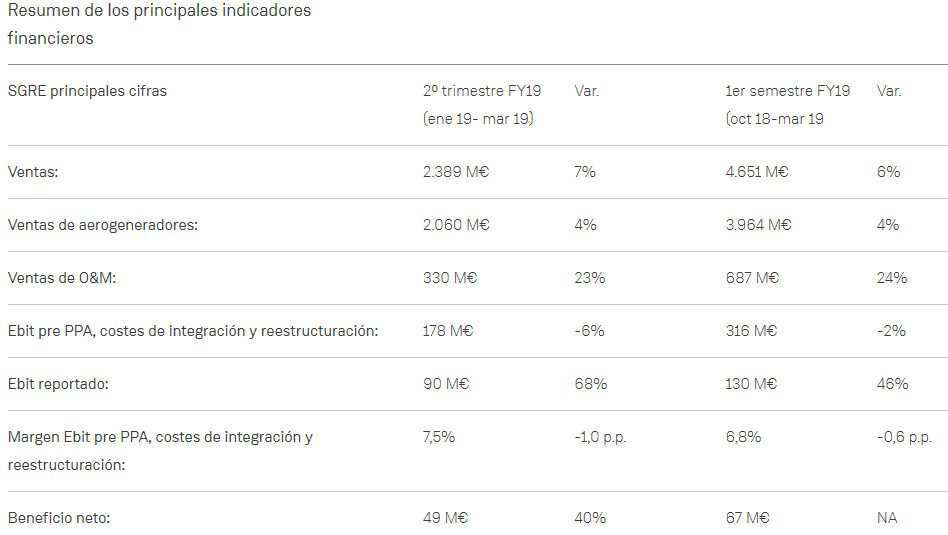

En el primer semestre, la compañía incrementó sus ventas un 6% frente al mismo periodo del año anterior, hasta alcanzar 4.651 millones de euros. En el segundo trimestre aumentaron un 7%, situándose en 2.389 millones de euros, impulsadas por la fuerte contribución del negocio offshore y de servicios.

La compañía finalizó el semestre con un Ebit pre PPA, costes de integración y reestructuración de 316 millones de euros, equivalente a un margen Ebit pre PPA, costes de integración y reestructuración del 6,8%. Por su parte, en el segundo trimestre registró un Ebit pre PPA, costes de integración y reestructuración de178 millones de euros, con un margen Ebit pre PPA, costes de integración y reestructuración del 7,5%. Este resultado se alcanzó en un contexto de descenso de los precios en la cartera de pedidos, compensado parcialmente por las medidas de productividad, sinergias y costes fijos como resultado de la implementación del programa L3AD2020, así como por el alto volumen de actividad en el negocio offshore y de servicios.

El desempeño financiero se encuentra en línea con las guías presentadas para el año fiscal 2019 (ventas de 10.000-11.000 millones de euros y margen Ebit pre PPA, costes de integración y reestructuración de 7%-8,5%), en un ejercicio en el que la actividad onshore se concentrará en el cuarto trimestre.

Durante el trimestre, Siemens Gamesa ha seguido reforzando su liderazgo tecnológico. Tras presentar una nueva turbina offshore de 10 MW, la SG 10.0-193 DD, la compañía ha lanzado una plataforma onshore con los modelos SG 5.8-155 y SG 5.8-170, el mayor rotor del mercado.

El beneficio neto alcanzó 67 millones de euros en el primer semestre, desde los 0 euros registrados en el mismo periodo del año anterior. La compañía cerró el segundo trimestre con un beneficio neto de 49 millones de euros, lo que supone un aumento del 40% a/a. La posición de deuda neta a 31 de marzo se situó en 118 millones de euros.

Por otro lado, Siemens Gamesa se ha convertido en el primer fabricante de aerogeneradores en obtener la calificación crediticia de grado de inversión (Investment Grade). Standard & Poor’s (S&P) le ha otorgado una calificación a largo plazo BBB- con perspectiva positiva, mientras que Moody’s asigna un rating Baa3, con perspectiva estable. La compañía debuta así en el grupo de compañías calificadas con grado de inversión.

Sólida actividad comercial

La actividad comercial mantiene su fortaleza, con una cartera de pedidos récord de 23.600 millones de euros (+7% a/a), que permite asegurar el 100% del rango inferior del objetivo de ventas comprometido para el año fiscal 2019, proporcionando una mayor visibilidad para los próximos años.

La entrada de pedidos se situó en 2.500 millones de euros en el segundo trimestre, impulsada por el área de servicios (+11% a/a). Mientras que en los últimos doce meses la entrada de pedidos ascendió a 10.924 millones de euros (+8% a/a), gracias a la fuerte contribución de las distintas áreas de negocio.

Durante el trimestre, Siemens Gamesa ha seguido reforzando su liderazgo tecnológico. Tras presentar una nueva turbina offshore de 10 MW, la SG 10.0-193 DD, la compañía ha lanzado una plataforma onshore con los modelos SG 5.8-155 y SG 5.8-170, el mayor rotor del mercado. Esta plataforma combina tecnologías probadas y de última generación, con un diseño flexible que le permite adaptarse a todo tipo de emplazamientos. La fabricación de la SG 5.8-155 está prevista para el último trimestre de 2020, mientras que la SG 5.8-170 comenzará a producirse previsiblemente en el primer trimestre de 2021.

Graduado en Periodismo por la Universidad Complutense. Redactor en energynews.es, movilidadelectrica.com e hidrogeno-verde.es.