¿Quién se iba a imaginar que el puñetovirus la liara tan parda en el mercado eléctrico? y es que un mercado que ya estaba con caídas mes si y mes también, ahora lo está con muchas más y a todos los niveles: local, europeo y mundial. Han pasado muchas cosas este mes, así que mejor vamos al lío directamente.

Precios regulados domésticos – PVPC

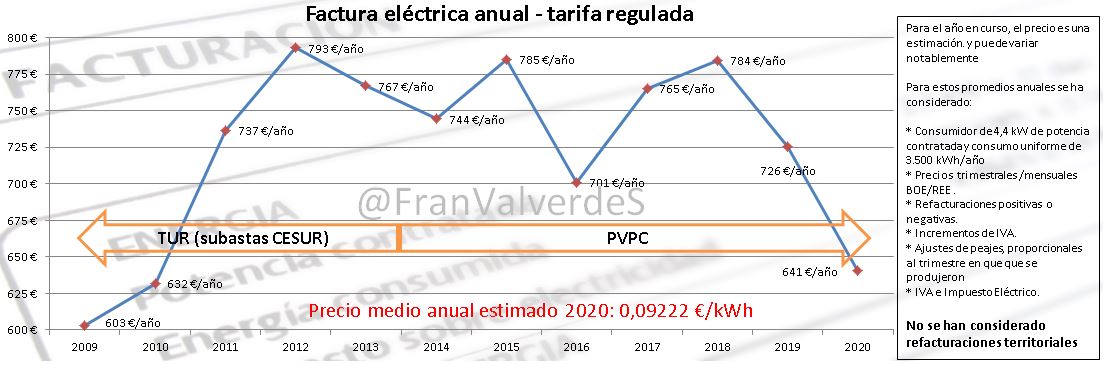

A pesar de haber bajado el precio de la energía, la factura regulada repite el mismo coste que febrero al situarse en 52,6 €. Esto es así ya que dicha bajada se compensa con tener 2 días más este mes. Es un valor muy bueno para este mes, ya que no nos encontrábamos una factura tan baja desde la del 2009. Es un 16% más baja que la del año pasado y un 12% más baja que la media de los últimos 4 marzos.

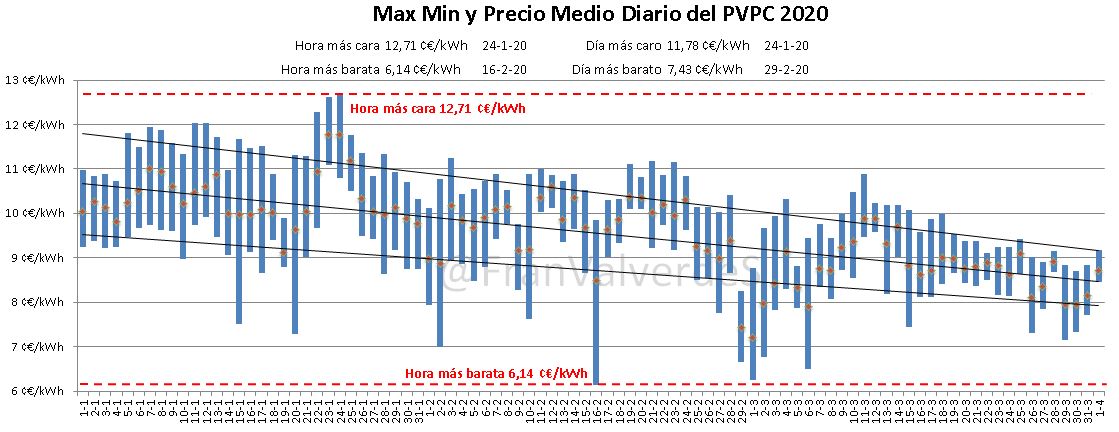

La rebaja de precios se ha dado sobre todo y de media en las horas de picos de día y noche y no tanto en el valle de madrugada, muy similar a los precios de 2016. Esto vuelve a provocar un «aplanamiento» de la curva de precios, siendo el spread medio de este mes el más bajo de los últimos años: tan sólo 1,5 céntimos/kWh y siendo el precio medio del valle de la tarde similar al de la madrugada.

La mayoría de los días el precio medio diario ha estado oscilando entre los 8,5 y 9,5 céntimos/kWh, sin embargo el día 1, gracias a los grandes vientos de esos días, disfrutamos del día más barato del año con un precio medio de tan sólo 7,2 céntimos/kWh.

El precio medio del mes quedó en 8,7781 céntimos/kWh y la factura anual sigue cayendo, a la par que lo hace el mercado eléctrico mayorista a la que está ligada, situándose en 641€ y de mantenerse sería la factura más baja desde el año 2010. El precio medio estimado para todo el año baja hasta los 9,22 céntimos/kWh y como siempre recordar que los que estéis en mercado libre con precios fijos, no estaréis notando nada de esto y eso que 2020 es el 2º año de bajadas!

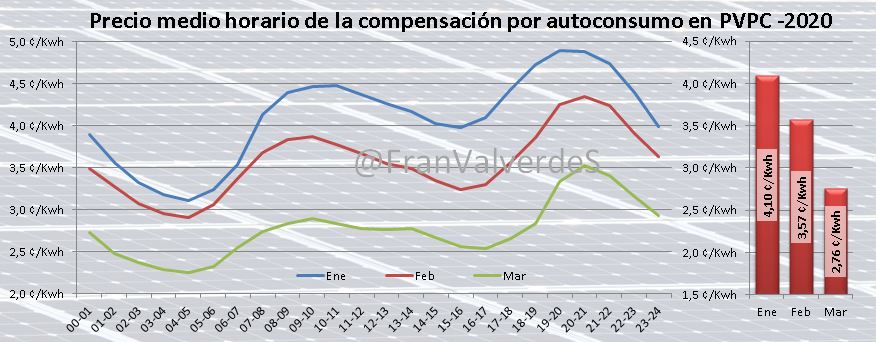

Según sigue bajando el mercado mayorista de la electricidad, también lo hace la compensación de excedentes para autoconsumo en el PVPC y baja desde 3,57 de febrero hasta 2,76 céntimos/kWh en marzo y ha seguido la misma tendencia que la demanda y pico de precios con el confinamiento por el COVID-19: las 3 primera semanas el pico de precios de la mañana se daba, de media, de 9 a 10h, sin embargo los últimos 10 días se ha dado de 13 a 14h. El pico nocturno se ha visto afectado en menor medida y se ha trasladado una hora de 20 a 21h hasta 21 a 22h. Como siempre es el mejor retribuido y si necesitas compensar y puedes gestionar tu energía exportada (baterías, cogeneración, etc) deberías exportar de 20 a 22h

Mercado mayorista de electricidad – OMIE

Termina marzo en 27,73 €/MWh: no veíamos un mes así desde el de 2014 (26,67 €/MWh) La caída ha sido de un 22,7% con respecto a febrero, un 43,2% con respecto al de 2019 o un 30,7% con respecto al los últimos 4 marzos…¡los números hablan por sí solos y no hay nada más que decir!

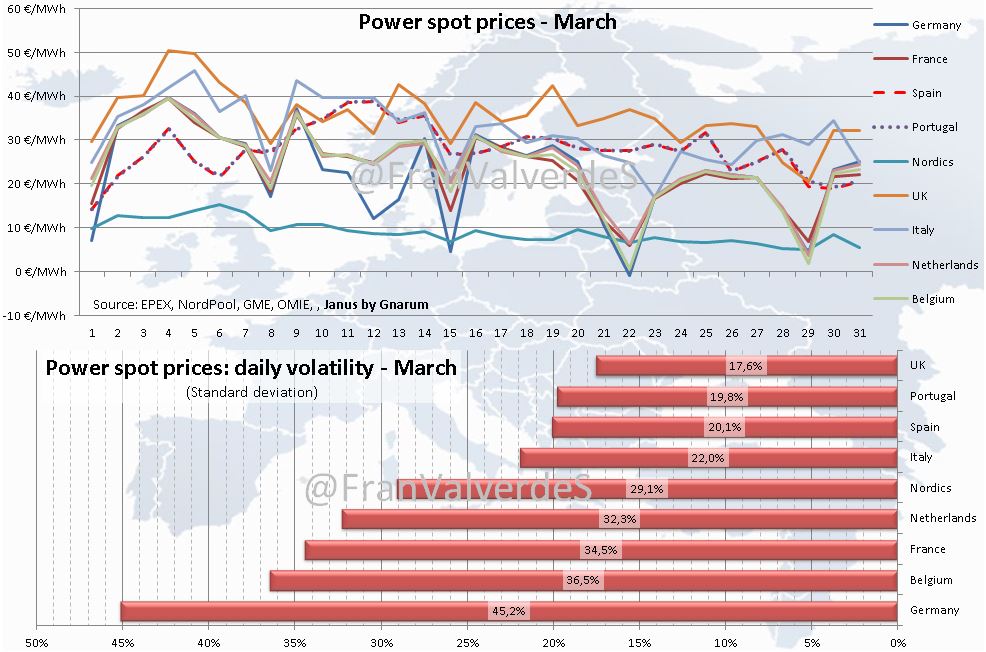

Los precios horarios medios han sido muy parecidos a los del 2016, con valles más altos y picos más bajos. Este mes, se sigue manteniendo la tendencia a la reducción del spread de precios máximos/mínimos y el consiguiente aplanamiento de la curva. Como anécdota, debido al cambio de consumo por el confinamiento, la media de precios de la mañana se aplana, minimizándose o incluso desaparece algunos días el pico que se daba sobre las 8-9h y produciéndose este sobre 13-14h (aunque los primeros días se siguió manteniendo ese primer pico) otros días sin embargo a pesar de tener el pico de consumo sobre las 13h se sigue dando el pico de precios sobre las 9…cosas de OMIE.

Los primeros días del mes estuvieron marcados por fuertes vientos provocados por varias DANAs lo que hizo que los precios se desplomaran (de hecho el día más barato del año lo encontramos el mismo día 1 con 14,22 €/MWh) para posteriormente coger fuerza, sin embargo a partir del viernes 13 (ese fin de semana empezó el confinamiento) comenzó un descenso progresivo siendo más fuerte el primer día de confinamiento (15) y de refuerzo de este (29).

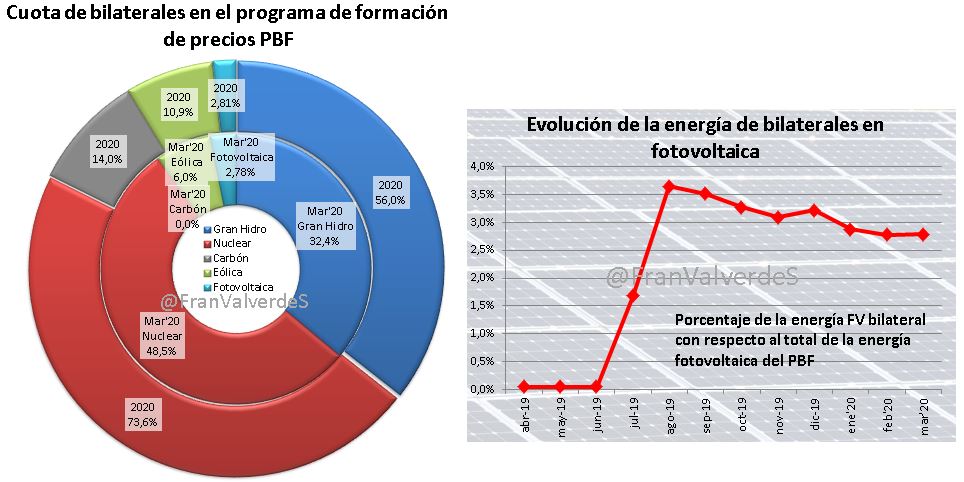

Otra anécdota muy curiosa de este mes ha ocurrido con los bilaterales: a partir del día 13 (2 antes del confinamiento) bajaron a la mitad los de nuclear y gran hidro y los eólicos entre un 80-95%, sin embargo del 23 al 29 (ambos incluidos) desaparecieron por completo los nucleares y se redujeron aún más los de eólica y gran hidro, tanto es así que algún día se gestionó más energía bilateral con fotovoltaica (no se ha visto afectada por este fenómeno) que con viento y agua…¡juntas! A partir del día 30 se han recuperado los valores de normalidad de los días 13 a 23, o sea mitad de lo normal.

El precio medio estimado para todo el 2020 sigue bajando y se sitúa en 32,7€/MWh que de confirmarse, sería el precio anual más bajo desde que existe el actual mercado eléctrico mayorista. A corto plazo no parece que haya factores muy relevantes que provocaran un cambio de tendencia en los precios.

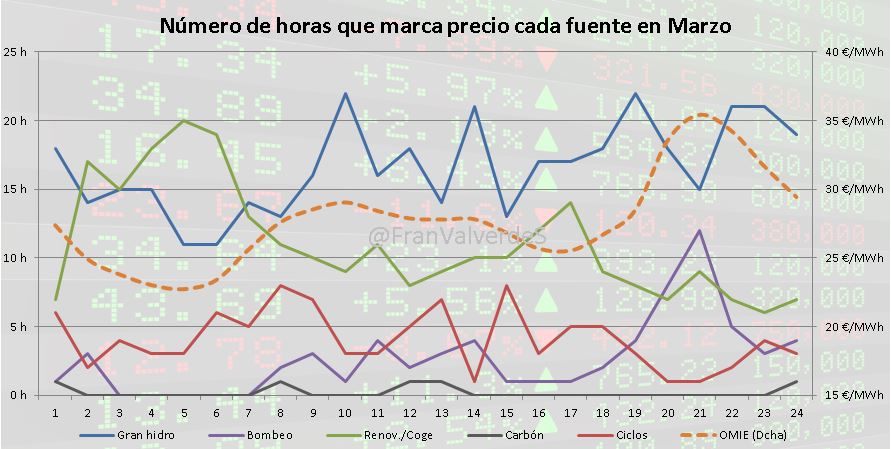

Un mes más y como casi siempre, el agua es la que vuelve a marcar más veces el precio marginal, sobre todo a lo largo del día (y en menor medida los ciclos combinados también) haciéndolo por la noche renovables/cogeneración. Prácticamente desaparece el carbón en los precios marginales y la Turbinación de los bombeos queda casi en exclusiva para el pico de la noche.

Un mes más y como casi siempre, el agua es la que vuelve a marcar más veces el precio marginal, sobre todo a lo largo del día (y en menor medida los ciclos combinados también) haciéndolo por la noche renovables/cogeneración. Prácticamente desaparece el carbón en los precios marginales y la Turbinación de los bombeos queda casi en exclusiva para el pico de la noche.

Nuevamente las razones de esta bajada las encontramos en el fuerte descenso de la demanda (en parte por estacionalidad y en parte por las medidas de confinamiento por el COVID-19) potenciada por los bajos precios del gas natural mayorista, que han marcado mínimos históricos en este mes. La baja demanda ha desplazado del sistema la inclusión de las fuentes más caras necesarias para haberla cubierto (fósiles) y, en definitiva, ha provocado que el porcentaje de fuentes renovables haya sido bastante alto 51,7%

Futuros

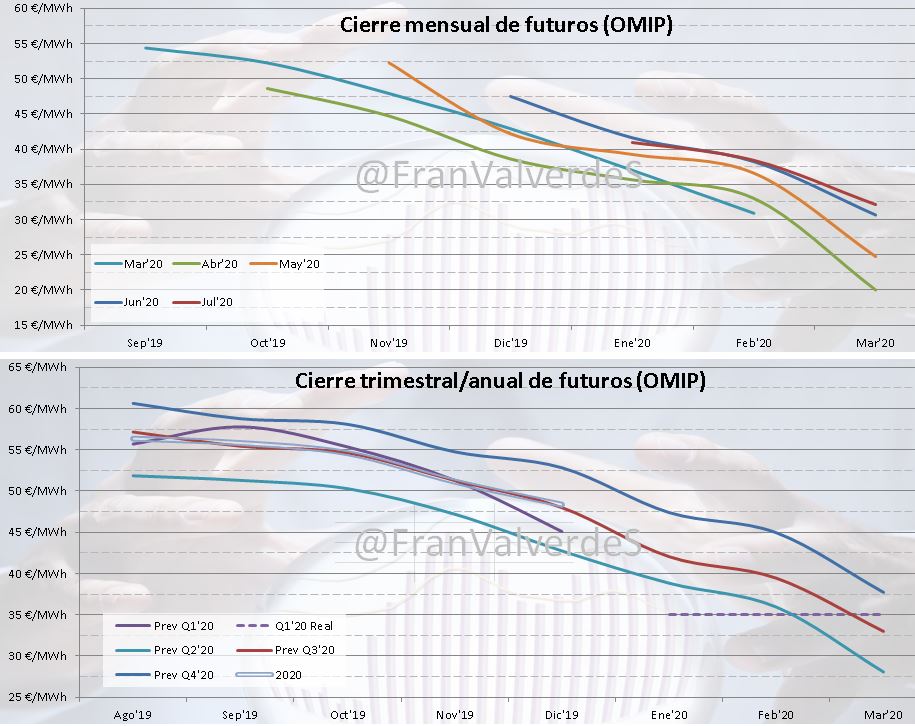

Con el gas mayorista en precios mínimos y con una tendencia a mantenerse en la mitad (o menos) de precios de lo que suelen estar en meses venideros, las curvas de futuros siguen cayendo, de manera más agresiva en abril y mayo y en menor medida para meses posteriores.

Aunque China parece que vuelve poco a poco a recuperar su actividad económica, no parece que pueda tirar tanto de la demanda de Gas Natural como para que haya una gran repercusión en precios, más cuando se está terminando la temporada por el comienzo de primavera y estando las reservas de los países a unos niveles muy altos y no vistos a estas alturas del año.

El precio medio para este primer trimestre Q1 ha quedado en 35,04 €/MWh, 10 € por debajo de su última cotización en OMIP, que además es la más baja del periodo de contratación, por tanto aquellos consumidores que hayan cubierto parte de su consumo de este primer trimestre con el producto Quarter, habrán salido notablemente perjudicados (no así sus contrapartes).

La última cotización cerrada para el Q2 en OMIP se dio el pasado 27 de marzo, quedando en 25,7 €/MWh. El mayor volumen de energía negociada se dio en Noviembre-diciembre con precios entre los 41 y 48 €/MWh.

Fuentes de generación y emisiones

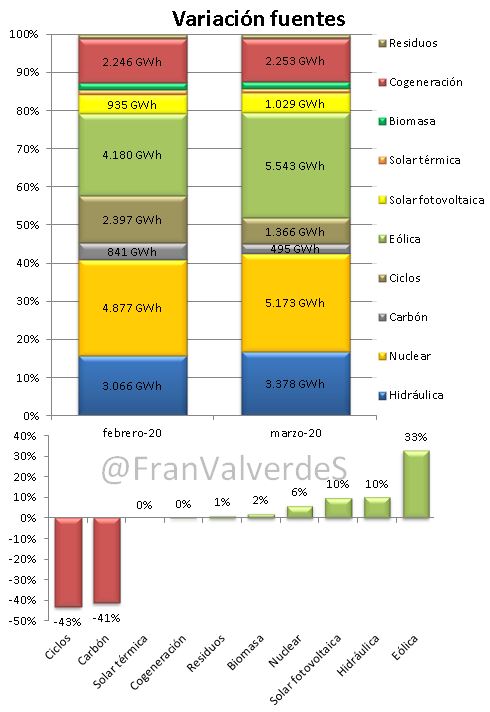

Como anticipado, la caída en la demanda ha provocado la expulsión de fuentes más caras (fósiles) que son las únicas que bajan generación y de manera importante con respecto al mes pasado: 43 y 41% para ciclos y carbón respectivamente. Así el hueco térmico se sitúa en valores nunca vistos de 1,86 TWh un 43,6% menos que la media de los últimos 4 años para este mes.

Las fuentes que más incrementado generación han sido la eólica con un 33% (no olvidemos que venía de un febrero muy flojo) y la sitúa en valores normales-altos para este mes, la hidroelectricidad y fotovoltaica con un 10%

Las fuentes que más han generado este mes han sido eólica, nuclear e hidráulica, que son las mismas que la de este primer trimestre pero con algún cambio: nuclear, eólica e hidráulica.

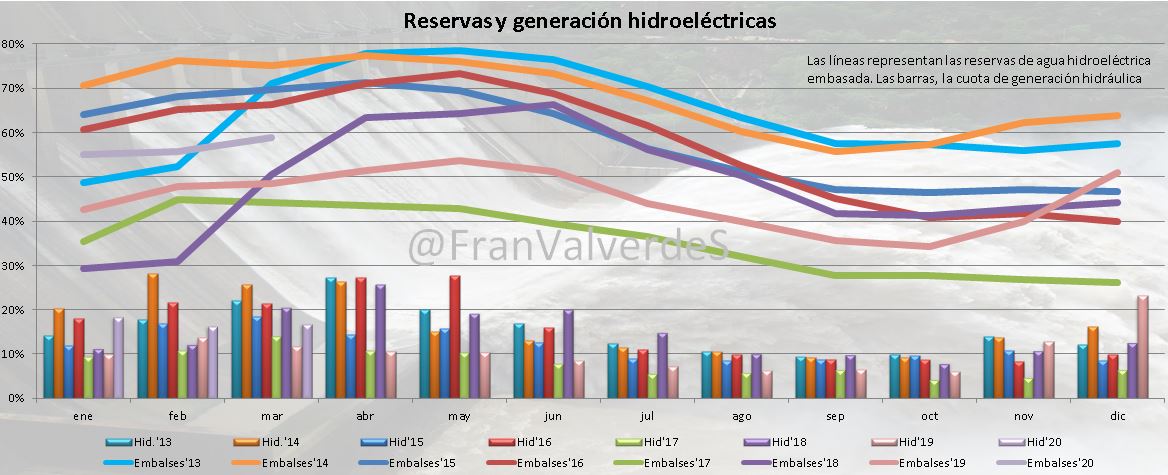

Los embalses hidroeléctricos se encuentran a casi el 59% de su capacidad lo que nos aleja de la situación de los 3 últimos años (que no se llegaba al ni al 50%) pero aún lejos de años anteriores a esos donde la capacidad se encontraba entre el 66 y 75%. Esperemos que en abril, caigan aguas mil.

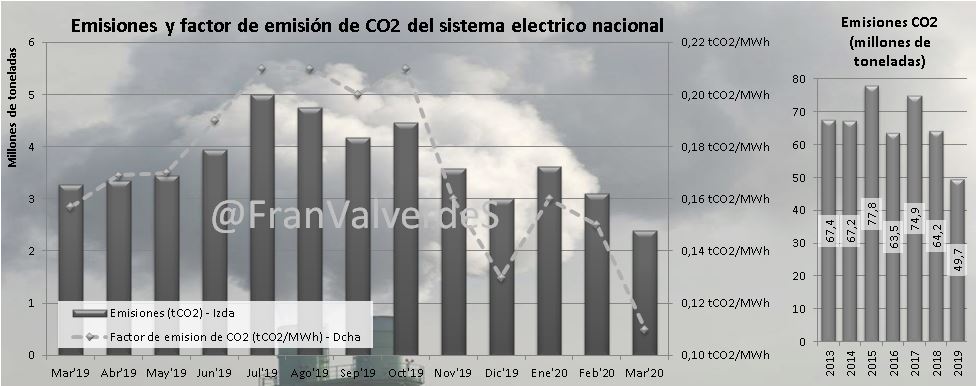

El bajo hueco térmico debido a la baja demanda y la generación renovable aceptable, provocan un potente porcentaje de generación renovable del 51,7% y unas emisiones bajas de GEI de récord de 2,4 millones de toneladas, 0,7 menos que el mes pasado. En el total del año ascienden a 9,1 millones de toneladas que son 4,8 menos que en el mismo periodo del año pasado (-34,4%) todo parece indicar que este año mejoraremos al pasado y quedará rondando las 45 millones de toneladas de CO2 o menos.

Con respecto a las interconexiones, bajan las de Francia de 1,2 a 0,8 TWh, se incrementan las exportaciones a Portugal de 0,15 a 0,23 TWh y con Marruecos cambia de signo pasando de importar 0,026 TWh a exportar 0,047 TWh.

Mercados europeos

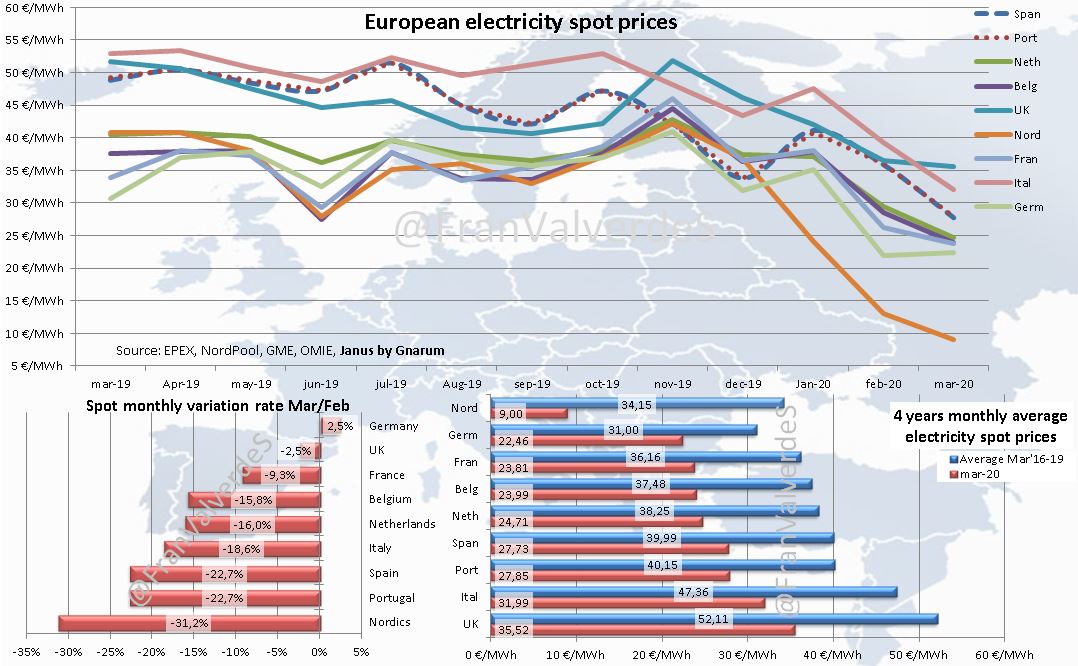

De los principales mercados europeos, sólo Alemania incrementa precio con respecto al mes pasado, el resto bajan. Los que lo hacen con mayor intensidad son los nórdicos (que parece bajan un poco el acelerador de las bajadas), ibéricos e Italia.

Parece que el confinamiento y su consecuente disminución de la demanda han hecho a Italia e ibéricos distanciarse algo de Reino Unido, aunque seguimos encabezando precios esos 3 países y así los más caros este mes han sido, por orden, Reino Unido, Italia e ibéricos. En el lado opuesto están los nórdicos, y a 13,5 €/MWh por encima, Alemania y Francia.

Los países que bajan más este mes con respecto a la media de sus últimos 4 marzos han sido nórdicos (con una bajada brutal del 73,6%), Bélgica y Holanda. En el lado contrario, los que menos han bajado han sido Alemania (caída del 27,5%), ibéricos e Italia.

Si te ha gustado este contenido y te gustaría que siguiera publicando sobre mercado eléctrico ¿me ayudas a cambiar de portátil? Sólo tienes que invitarme a un café AQUÍ. ¡Gracias!

Te puede interesar

Resumen del mercado eléctrico en febrero: nuevas bajadasDescenso generalizado de la demanda de energía eléctrica en marzo

Graduado en Periodismo por la Universidad Complutense. Redactor en energynews.es, movilidadelectrica.com e hidrogeno-verde.es.

¿Que ha pasado con la revisión del segundo trimestre del 2020 de la tarifa de último recurso de gas?