Nuestro experto de esta semana, Francisco Valverde, consultor energético y analista del sector eléctrico, aclara en este artículo interesantes cuestiones sobre Las Restricciones Técnicas (RRTT) a subir del mercado eléctrico, un mecanismo articulado por Red Eléctrica (REE) para asegurar la suficiente generación de electricidad tras la casación entre oferta y demanda que se hace en el mercado mayorista de electricidad (OMIE).

Hace un año analicé cómo se comportaron las Restricciones Técnicas fase 1 a subir de enero en el mercado eléctrico, por lo chocante de los precios que se alcanzaban (aquí puedes verlo), aunque, todo hay que decirlo, tampoco se gestiona demasiada energía en este mercado (en enero del 2016 fue el 2,8% de la energía generada ese mes mientras que en el 2017 ha sido del 3,2%), por lo que el coste de este servicio tampoco es muy relevante en el monto total del sistema eléctrico. Sin embargo, sí cobra cifras interesantes si nos fijamos sólo en las tecnologías que acuden a él, básicamente térmicas de carbón y de ciclos combinados. Veámoslo.

Bajada de precios

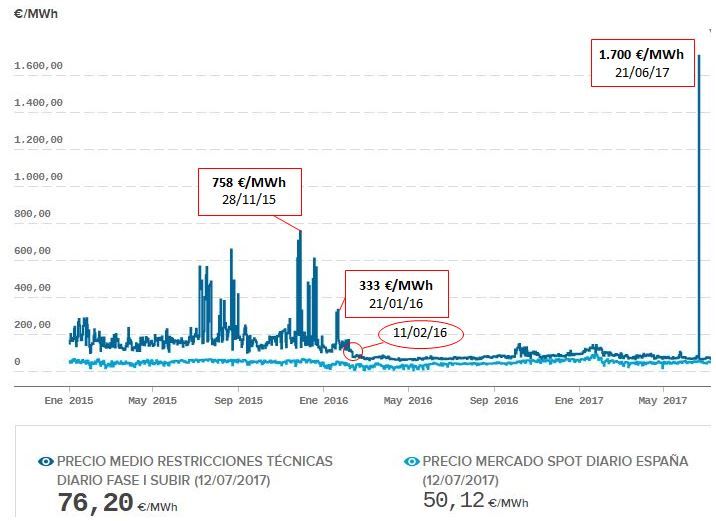

Lo primero que llama la atención es que desde febrero del 2016, fecha en que se introdujeron cambios normativos, el coste de las RRTT a subir han bajado de precios y si en enero del 2016 costaron de media casi 144 €/MWh (OMIE en 36,53 €/MWh), en enero de este 2017 han bajado a casi 116 €/MWh (OMIE en 71,49€/MWh).

En la gráfica podemos observar, como el diferencial de precios entre OMIE (azul claro) y el coste diario de las RRTT a subir (azul oscuro) disminuye bruscamente a partir del 11 de febrero, debido a la entrada en vigor de la mencionada normativa, evitándose grandes picos (excepto para el 21 de junio de este año).

Este diferencial que en enero del 2016 fue de 107,3 €/MWh en el 2017 lo fue de 44,2 €/MWh.

Participantes

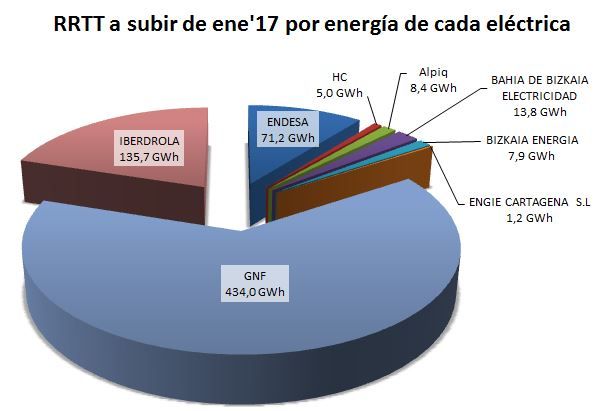

Este es el listado de las Unidades de Programación (UP) que acudieron a las RRTT a subir del mes completo de enero de 2017, que incluye la fuente, propietario, energía generada en el mes, y el precio medio ponderado de esa energía:

Desgloses

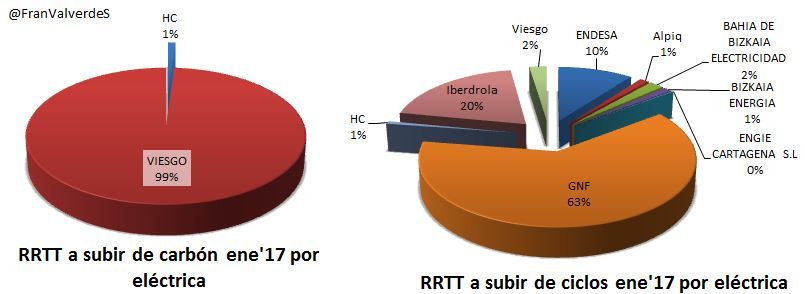

Lo primero que llama la atención es lo poco que han entrado en este mes las térmicas de carbón, predominando el ciclo combinado, tanto en UP (25 de 27) como en la energía generada:

-Carbón: 35,7 GWh (representa el 4,9% del global generado por RRTT a subir). En enero de 2016 fueron 230,6 GWh, representando un 39% del total.

-Ciclo Combinado: 693,3 GWh (representa el 95,1% del global generado por RRTT a subir). En enero de 2016 fueron 360,7 GWh, representando un 61% del total.

En este mes, se generaron en la península 5.166 GWh con carbón y 2.932 GWh con ciclos, luego el 0,7% de la energía generada con carbón fue debida a RRTT mientras que el caso del gas fue del 23,6% cifra nada despreciable: casi la cuarta parte de lo que se generó con gas ese mes, fue debido a RRTT y por consiguiente a un coste bastante más elevado que OMIE.

La energía generada por RRTT a subir en enero representa al 9% de la energía peninsular generada exclusivamente con carbón y ciclos, porcentaje que cobra una cierta importancia.

Otro dato interesante que podemos obtener, sería el precio medio ponderado de cada tecnología:

-Carbón: 79,8 €/MWh (en ene’16 fue de 71,2)

-Ciclo Combinado: 115,9 €/MWh (en ene’16 fue de 158,5)Otro posible desglose sería por eléctricas/tecnologías, para ver quién ha aportado más energía en cada una de ellas:

En carbón sería Viesgo y en ciclos el líder indiscutible sería Gas Natural Fenosa con un 63%.

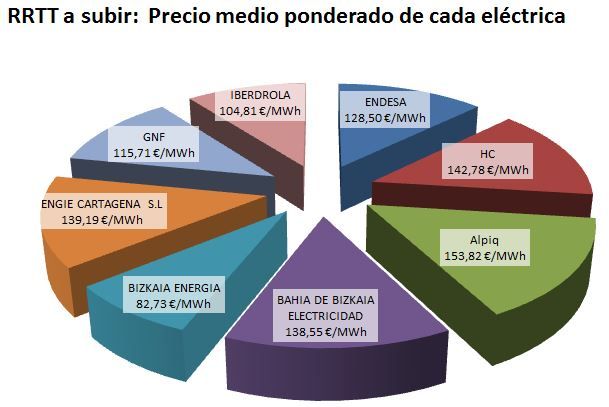

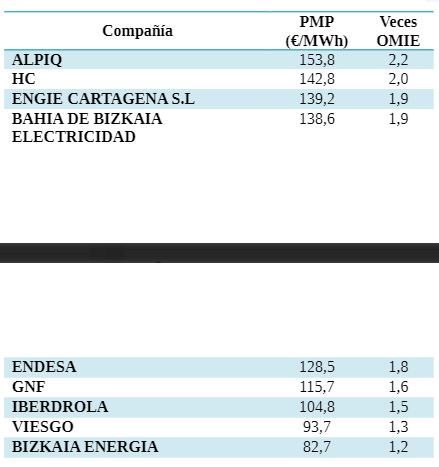

Sumando el carbón a los ciclos, esto es, desde un punto de vista global de RRTT a subir, el reparto de energía total y los precios medios ponderados (PMP) que han obtenido las distintas empresas que han participado este mes fueron:

Vemos que las compañías que más energía aportaron en este mercado, fueron principalmente las grandes GNF, Iberdrola y Endesa: sólo entre estas 3 empresas, se reparten el 88% de toda la energía.

Con respecto a los precios, la empresa que mejor ha sabido colocar su energía este mes fue Alpiq, al obtener un PMP de 153,8 €/MWh (2,2 veces OMIE), mientras que la más modesta ha sido Bizkaia Energía con 82,7 €/MWh (sólo un 20% superior a OMIE):

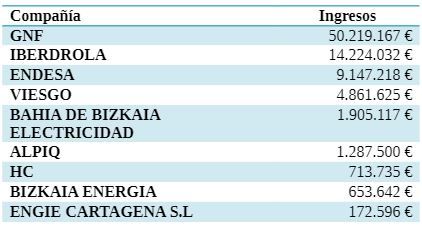

Conociendo la energía que ha aportado cada compañía y su PMP, podemos hacernos una idea de cuánto han ingresado por este servicio, en este mes. Por una mera cuestión de cantidades, al ser GNF la que más energía ha aportado, con muchísima diferencia y como ya lo hiciera en enero del año pasado, es la ganadora absoluta en ingresos con un 60,4% de la totalidad de ingresos por este tipo de RRTT en este mes, mientras que la que menos ingresó fue Engie Cartagena:

Sólo entre las 4 grandes se reparten el 94,3% de los ingresos, que ascienden a un monto aproximado de 83,2 M€

Conclusiones

Sigo pensando que este es un mercado necesario para solucionar problemas técnicos puntuales, pero también sigo pensando, que aunque se han bajado bastante las retribuciones a las centrales que intervienen y ahora hay menos «cachondeo» siguen siendo altas y la participación desde luego no es para nada puntual: todas las centrales que han participado en este mercado son las que lo hicieron en enero del 2016 (salvo 2: Escombreras y Tarragona Power).

De vez en cuando a lo largo del año, echo un vistazo algún día y siempre suelen ser las mismas, con pocas variaciones, lo que parece indicar que si es cierto que hay zonas con problemas de satisfacer la demanda, tampoco hay mucho interés en resolverlo primándose muy por encima del mercado a determinados agentes…?

¡Veremos qué pasa en enero de 2018!

Francisco Valverde, consultor energético y analista del sector eléctrico.

Carlos Sánchez Criado

Publicista por la Universidad Complutense. Director comercial de publicaciones técnicas del sector de la energía durante doce años. Director de Energy News Events, S.L. desde 2012 difundiendo información en Energynews.es, movilidadelectrica.com e hidrogeno-verde.es. Y por supuesto, organizando eventos como VEM, la Feria del Vehículo Eléctrico de Madrid.