El último boletín de precios de mercados de GasINDUSTRIAL, correspondiente al periodo del 25 de septiembre al 8 de octubre de 2021, indica que la media de los precios spot de los hubs europeos ha aumentado un 0,5%. El precio ha escalado hasta los 84,82 €/MWh durante la última quincena; lo que supone 19,82 €/MWh más que el periodo anterior. «La escalada del precios del gas parece no tener fin, pulverizando todos los récords», afirman.

Todos los hubs europeos siguen situándose muy por encima de la fórmula indexada al Brent.

El precio medio de MIBGAS en septiembre fue de 64,68 €/MWh, un 45,0% superior al pasado agosto (+20,1 €/MWh) y un 471,9% superior a septiembre de 2020 (+53,4 €/MWh).

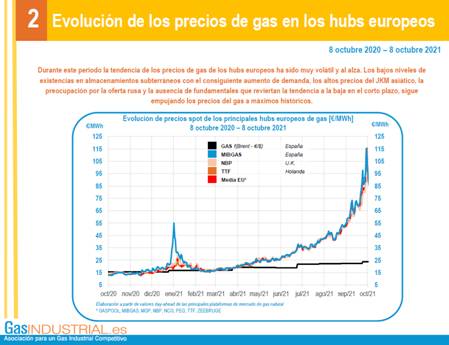

«Durante este periodo la tendencia de los precios de gas de los hubs europeos ha sido muy volátil y al alza», reflexionan los expertos de GasINDUSTRIAL. «Los bajos niveles de existencias en almacenamientos subterráneos con el consiguiente aumento de demanda, los altos precios del JKM asiático, la preocupación por la oferta rusa y la ausencia de fundamentales que reviertan la tendencia a la baja en el corto plazo, sigue empujando los precios del gas a máximos históricos», apuntan.

Otros datos interesantes del boletín mensual de GasINDUSTRIAL:

- El Brent sigue al alza. La tendencia del Brent durante este periodo ha sido al alza. Esta última quincena se ha caracterizado por una gran volatilidad en los mercados, especialmente en los energéticos, junto a un incremento de demanda de crudo.

A pesar de las peticiones por incrementar la oferta, la OPEC ha decidido mantener su política de producción prevista, generando presión al alza en el precio del Brent.

En septiembre, subió un 5,0% respecto a agosto pasado, y un 81,8% respecto a septiembre de 2020. - El Henry Hub también mantiene su tendencia alcista. El precio medio del Henry Hub ha subido un 5,4% respecto la media del periodo anterior, lo que representa 0,28 $/MMBtu en valor absoluto.

- Previsiones de futuro. El Brent 6,0,3 para el conjunto de cuatrimestre de 2022 cierra al alza a 8 de octubre, entre un 3,42% y un 7,58% superior respecto al último cierre del 23 de septiembre. Tanto el CAL 22 como el CAL 23 siguen la misma línea.

Los futuros del Henry Hub para Q4 2021 y Q1 2022 se disparan más de un 30% respecto al cierre anterior y alcanzan los 6 $/MMBtu.

El CAL 22 de todos los hubs de gas cierran al alza respecto al último periodo: MIBGAS, TTF, NBP, JKM, HH cierran entre un 8,3% y un 32,2% por encima.

La demanda de has nacional aumenta en septiembre

La demanda de gas nacional aumentó en septiembre un 3,5% (+1,0 TWh) respecto al mismo mes del año anterior.

La demanda de gas para generación eléctrica ha subido un 2,2% (+0,2 TWh) debido a una menor generación eólica e hidráulica. Mientras que demanda industrial ha subido un 4,0% (+0,7 TWh) -donde el mayor aumento ha tenido lugar en el sector servicios seguido del sector de la construcción-, la demanda del sector doméstico y PyMES aumenta un 3,6% (+0,1) TWh) respecto a septiembre de 2020.

Periodista de cuándo se maquetaba con tipómetro (no, no hace tanto...). Toda una vida dedicada a escribir sobre energía y acerca de cómo la movilidad cambia (para bien) la vida de las personas.