Llegamos a la mitad del año y junio ha sido caro, se mire por donde se mire, aunque no tanto como se anticipaba a finales de mayo. Y las causas de ello son las mismas que la de los meses anteriores: precios fósiles, coste de oportunidad del agua, petróleo, CO2…en fin una continuidad en el comportamiento de los fundamentales y estrategias de las empresas del sector o ¡más de lo mismo! Veamos cada apartado del mercado eléctrico en junio.

Precios regulados domésticos – PVPC

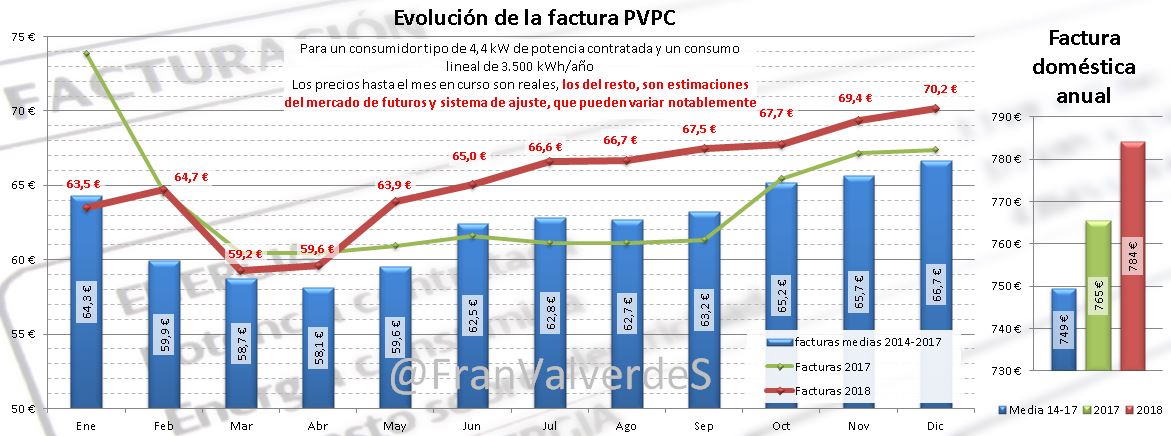

Sube la factura un 1,7% hasta los 65 €. Es la tercera subida seguida, aunque si la previsión de futuros y sistema de ajustes es correcta, nos vamos a aburrir de decir ese dato porque ¡mes tras mes y hasta finales de año parece será así! Sube un 5,6% con respecto a junio del año pasado y un 4,1% con respecto a la media de los últimos 4 años. Se trata pues de un mes caro, de hecho es el segundo junio más caro de la historia tras el de 2015, aunque algo menos de lo que se esperaba (la previsión de mayo eran 66,4 €).

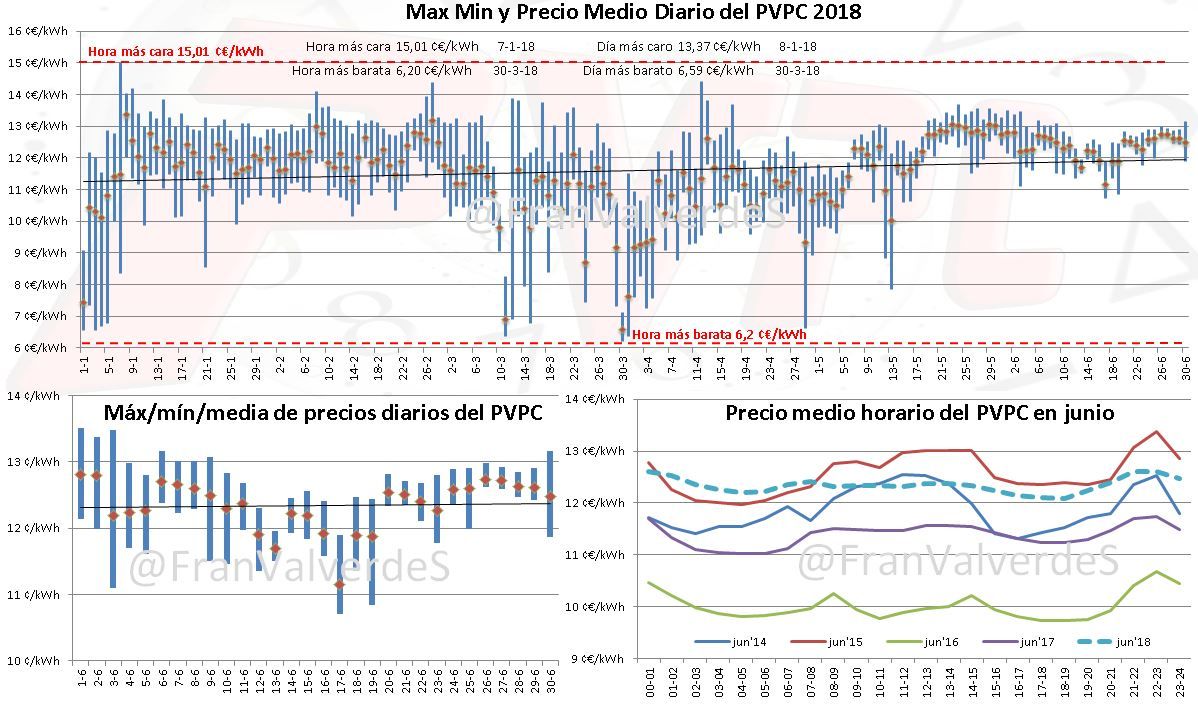

Aunque todas las horas han sido bastante caras en el mercado eléctrico en junio, nuevamente las que más han subido con respecto a otros junios han sido las de los valles de consumo, especialmente el de madrugada, habiendo, otra vez, una diferencia de precios medios entre las horas más caras y las más baratas realmente muy estrecha, o dicho de otra manera, de media ¡todas las horas han sido caras!

La mayoría de días, los precios han estado oscilando entre los 12,2 y 12,8 céntimos de euro por kWh, siendo el medio perfilado de REE 12,3556.

Para julio, de momento la factura se estima en 66,6 € y para la totalidad del año se sitúa en 784 € bajando 2 € desde el mes pasado y volviéndose a colocar, por los pelos, en la tercera más cara de la historia tras la de 2012 (793€) y 2015 (785€). Sin embargo aunque apunta a que será mayor que la del 2017, de momento en el acumulado de estos 6 primeros meses es un 1,5% inferior a la del mismo periodo del año pasado.

Mercado mayorista de electricidad – OMIE

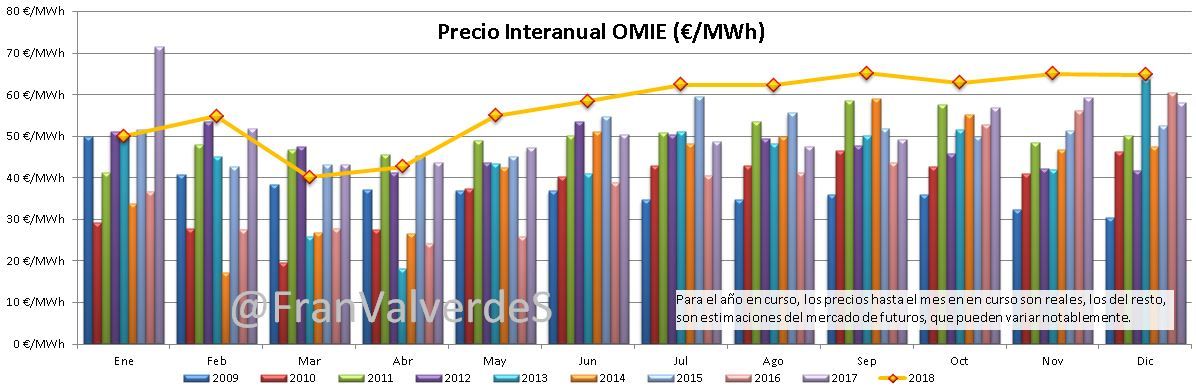

58,46 €/MWh es como ha cerrado el mercado eléctrico en junio (unos 4,5 € por debajo de su última cotización) con una subida del 6,5 % con respecto a mayo, del 16,4 % con respecto a junio del año pasado o la más importante para mí, del 20 % con respecto a la media de los últimos 4 junios, al igual que sucedía con los precios domésticos estamos ante un mes caro. Es el junio más caro desde el de 2005 (60,47 €/MWh).

Los precios han sido más altos en todas las horas, pero especialmente en las horas valle de la tarde y sobre todo de la madrugada, siendo increíblemente estrecho el spread entre precios punta y valle, o dicho en las mismas palabras que con los precios domésticos: todas las horas, de media, han sido punta.

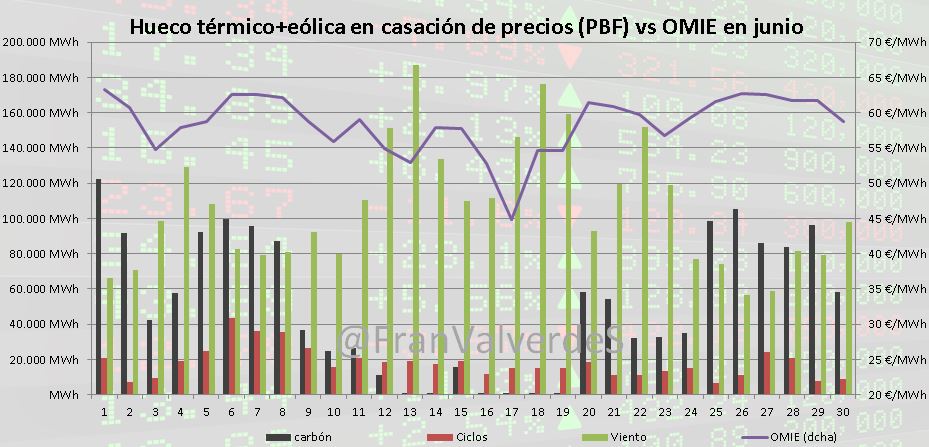

Al mercado eléctrico en junio le ha dado casi igual que hubiera más o menos viento, nucleares en marcha o demanda, que las ofertas a precio bajo de las fuentes marginalistas parece que se han esfumado. Con respecto a estas ya se va empezando a notar la estacionalidad del agua que va cediendo horas de casación a las térmicas aunque de manera muy ligera aún.

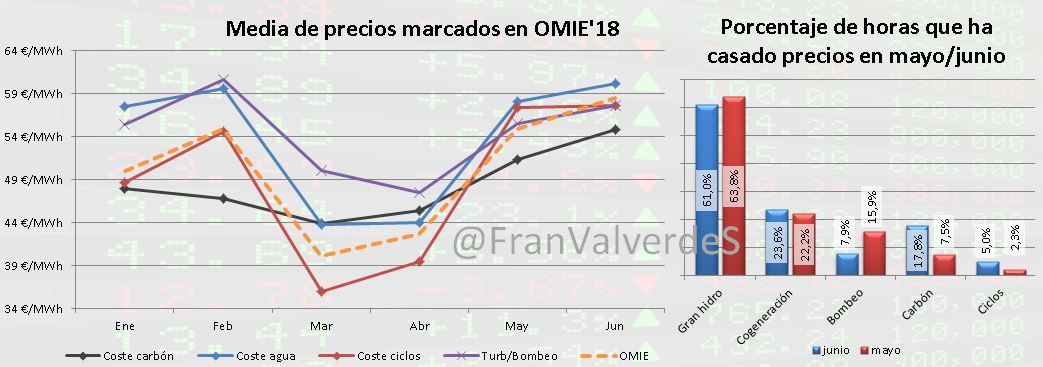

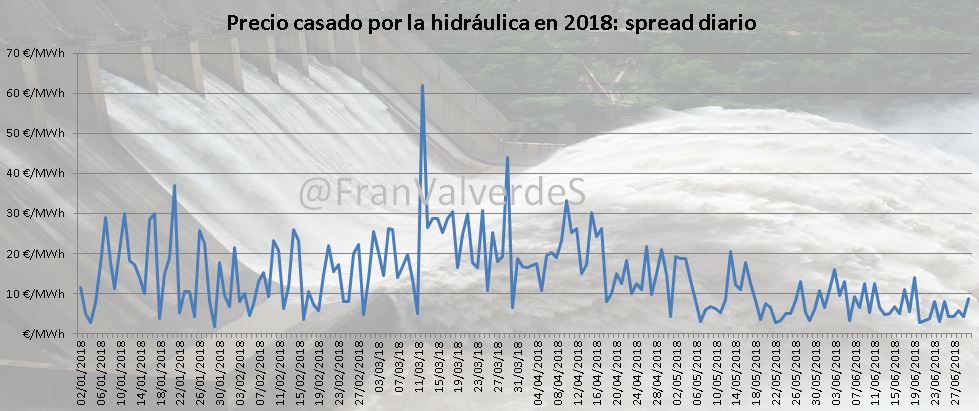

El agua sigue siendo la fuente que, de media, casa al mayor precio y es curioso comprobar como los días 17, 21, 26, 28 y 29 no casó precio ninguna hora de ninguna fuente fósil, debiéndose los precios exclusivamente al agua y la cogeneración. De hecho las ofertas de menor precio (normalmente cuando hay poca demanda y/o mucho viento) han desaparecido del mercado y sólo han quedado las de mayor precio. En la siguiente gráfica se ve la diferencia de precios en las ofertas casadas en OMIE para la gran hidráulica, vemos como esta diferencia en junio ha alcanzado su valor mínimo, siendo su valor medio 7,3 €/MWh, esto es la diferencia diaria en el precio casado por esta fuente entre su valor máximo y el mínimo.

Sigue subiendo el precio anual y a día 30 de junio ya se situaba en 50,1 €/MWh con un estimado para todo el 2018 que baja ligeramente desde mayo hasta los 56,98 €MWh

Mercado eléctrico en junio: futuros

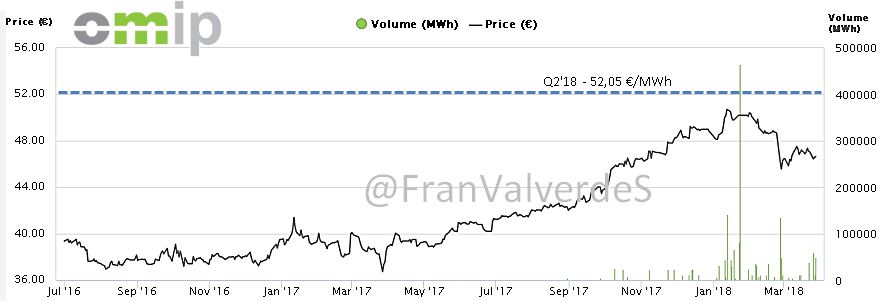

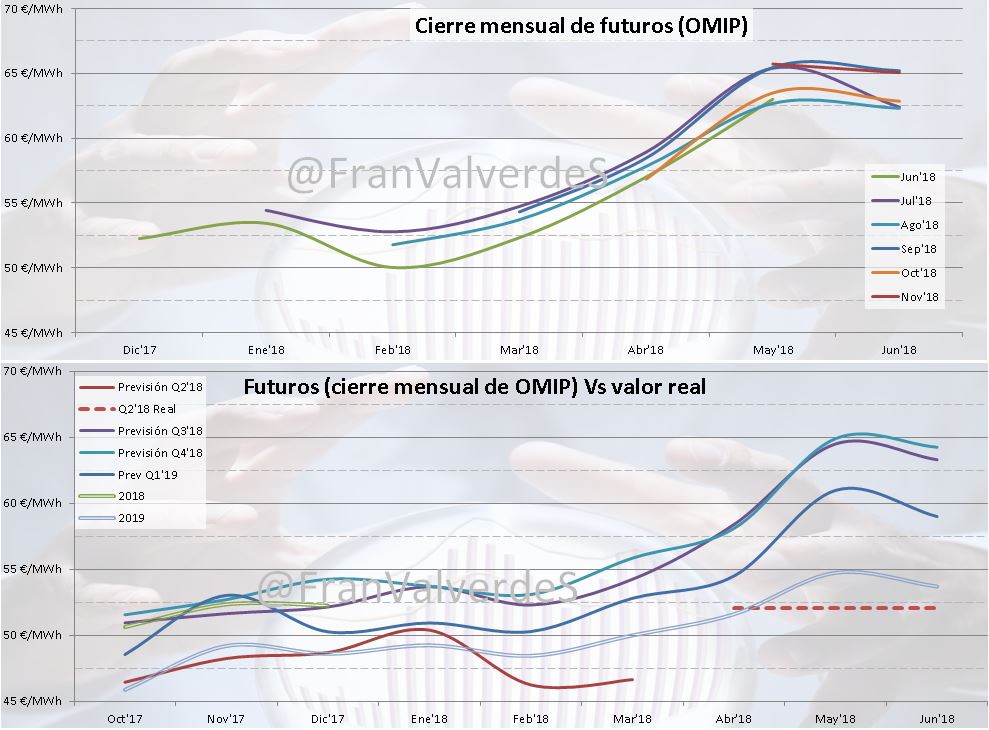

Se ha cerrado el Q2 en 52,05 €/MWh unos 3,5 € por encima de su última cotización en marzo y es que ha tomado un valor más alto que ninguna de sus previsiones. No hay un corte de precios para la reserva de energía en este trimestre ya que en ningún momento se ha superado esta cotización, esto quiere decir que todos aquellos que lo asegurarais en cualquier fecha ¡habréis acertado!

Por otro lado parece que hay tímidas caídas de precios en casi todos los horizontes temporales, especialmente para julio. Estas se han dado principalmente en los primeros 10 días del mes. Esperemos que sea la misma tónica para los próximos meses y veamos las tan esperadas bajadas.

Mercado eléctrico en junio: fuentes de generación y emisiones

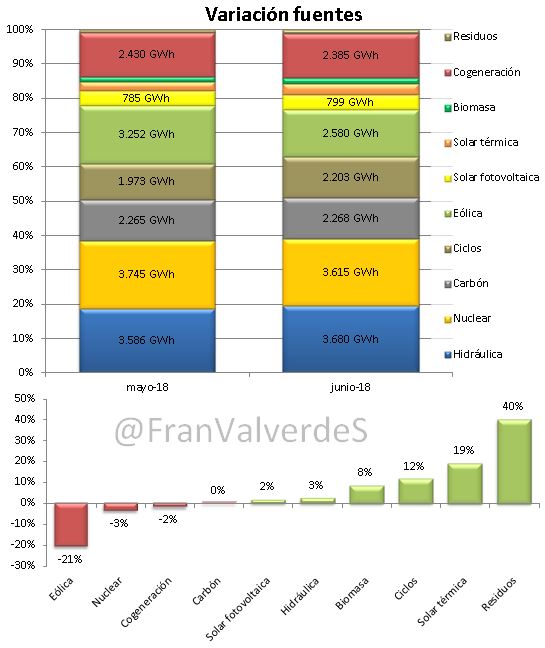

La eólica con una generación mediocre este mes, es la que más retrocede, le siguen a distancia, nuclear y cogeneración. Por el lado opuesto, las que más han ascendido porcentualmente con respecto a mayo son residuos, termosolar y ciclos.

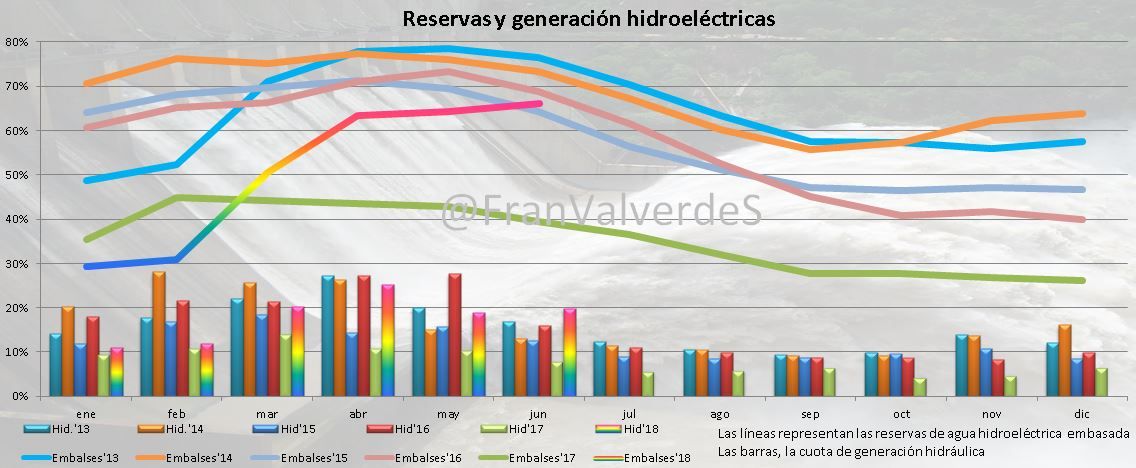

Sin embargo ha sido increíble el comportamiento del agua, que aunque no ha servido para contener precios en el mercado eléctrico en junio, ni por asomo, incrementa generación con respecto a mayo, algo nada frecuente y todo debido a la continuidad de tormentas y deshielos que han hecho incrementar reservas hasta la penúltima semana del mes.

Así la cuota de generación casi llega al 20%, algo inaudito por estas fechas, por lo menos en los últimos años, y se coloca como la fuente que más ha generado en junio, seguida de nuclear (a pesar de haber estado casi todo el mes sin dos reactores operativos, e incluso los primeros días fueron 3) y eólica. Para el global del año, no hay cambios con respecto a las fuentes que más energía han generado: eólica (que vive de las rentas de marzo), nuclear e hidráulica

Con respecto a la cuota renovable, ligero descenso debido al descenso de producción eólica y ligero aumento en la generación global, que la sitúan en 42,7% un valor muy bueno si lo comparamos con la media de los últimos 4 junios que está en el 32,9% para este mes. Aun así hace que el promedio del año también disminuya hasta el 45,7%.

Si el año pasado fue excepcionalmente bueno para la energía solar, este año toca lo contrario y está resultando, de momento muy modesto, sobre todo en la versión termosolar.

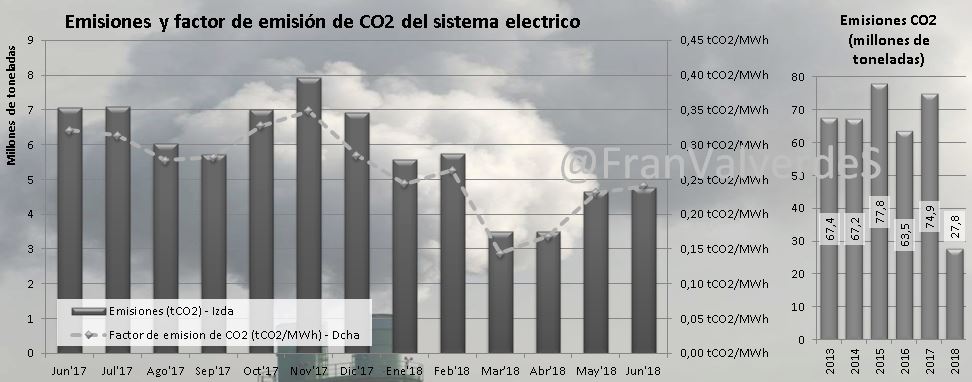

En lo referente a emisiones, se ha producido un aumento moderado de unas 4,7 Mt de CO2 en junio (el mismo mes del año pasado se emitieron 7,1 Mt CO2) con un factor de emisión de 0,241 tCO2/MWh, ambos datos a confirmar cuando REE los publique oficialmente. En el acumulado del año ya se habrían emitido 27,8 Mt de CO2 cuando en el mismo periodo del año pasado fueron 34,1 esto es 6,3 millones de toneladas menos: se nota mucho la mayor generación con viento y, sobre todo, con agua de estos meses.

La conexión con Francia ha funcionado a menor rendimiento bajando la importación hasta 1,6 TWh mientras que con Portugal hemos pasado de un saldo ligeramente exportador en mayo a uno importador por valor de unos 0,5 TWh.

Mercados europeos

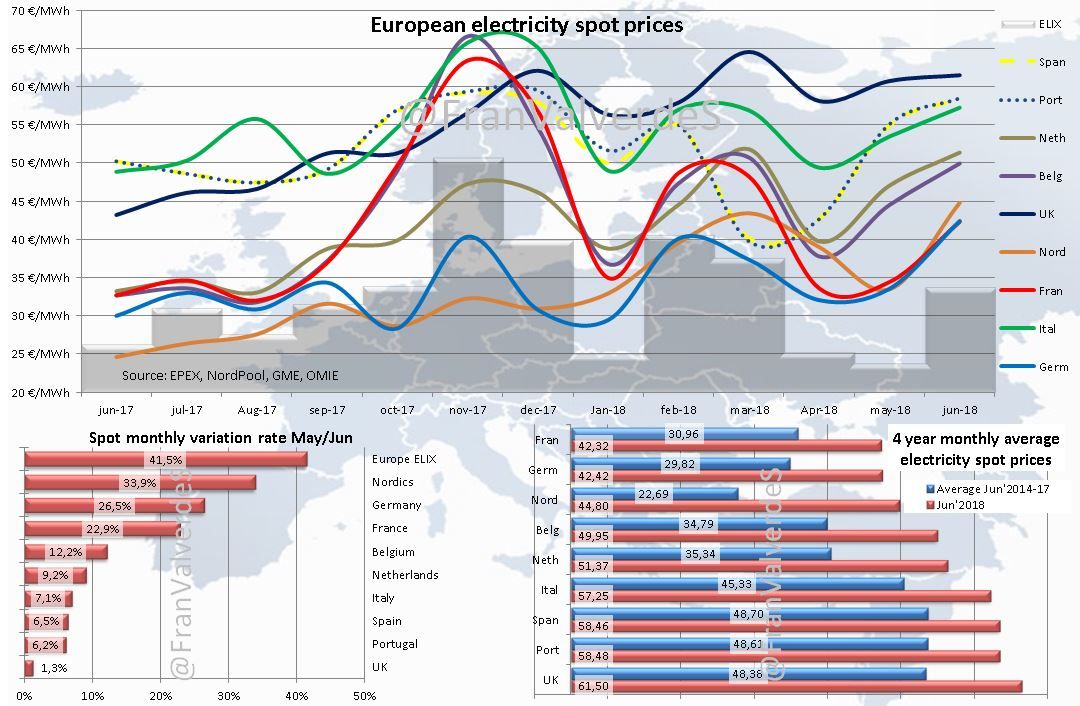

Junio ha sido un mes de subidas en los mercados europeos más importantes. Nosotros ya subimos como un cohete los meses pasados, así que esta vez lo hacemos con menos intensidad sólo por delante de Portugal y Reino Unido. Los países que porcentualmente más subieron fueron los nórdicos, Alemania y Francia. Sin embargo si hablamos de precio absoluto, en cabeza estamos los de siempre Reino Unido, ibéricos e Italia y los de menor precio, esta vez queda Francia como el más barato seguido por Alemania y los nórdicos que han tenido un mes verdaderamente desastroso: nada menos que un 98% más caro que su media de los últimos 4 junios ¡Casi el doble de precio! En la otra posición estamos nosotros con sólo… un 20%.

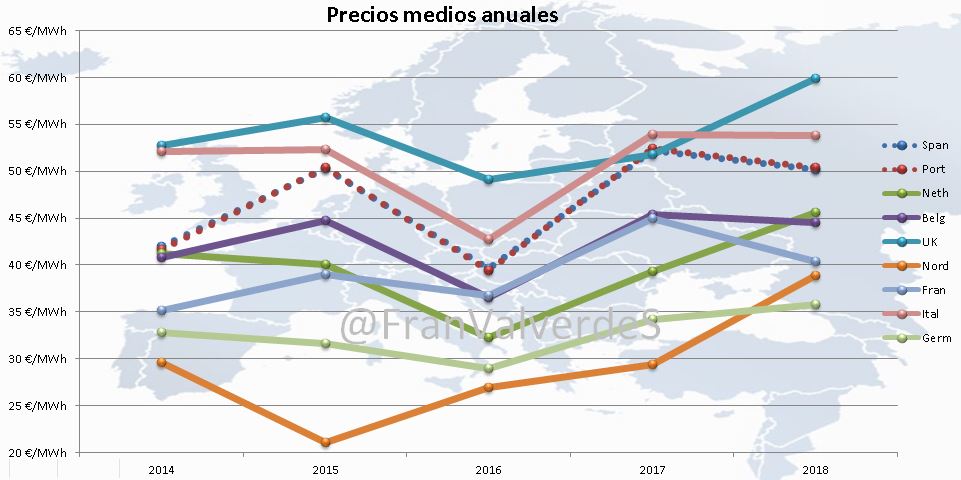

Para el global del año, sin cambios en la cabeza de países con precios medios más caros: Reino Unido, ibéricos e Italia. Los más baratos son Alemania, nórdicos y Francia

Carlos Sánchez Criado

Publicista por la Universidad Complutense. Director comercial de publicaciones técnicas del sector de la energía durante doce años. Director de Energy News Events, S.L. desde 2012 difundiendo información en Energynews.es, movilidadelectrica.com e hidrogeno-verde.es. Y por supuesto, organizando eventos como VEM, la Feria del Vehículo Eléctrico de Madrid.