La hidroeléctrica ha sido un mes más, y por mucha diferencia, la primera fuente de electricidad. Sin embargo, desde el día 13 ya se ha notado un descenso en la generación, acentuado aún más desde el día 27. «Así que la fiesta del agua, a partir de ahora, me temo que se ha terminado…», dice Francisco Valverde en este artículo en el que explica cómo mayo ha roto las estadísticas con respecto a precios mayoristas.

¡Menudo mayo hemos tenido! Se le esperaban subidas y aunque se han dado tímidamente desde mediados de mes, es a finales donde ya parece clara la tendencia a subir para los próximos meses. De momento, y comparativamente con otros mayos, ha sido el mejor mes de lo que va año tanto a nivel mayorista como de consumidor doméstico. Nuevamente se le podría calificar de magnífico, pero también como de transición. Veámoslo.

Precios domésticos – PVPC

Recordar que los precios mostrados son exclusivamente para la tarifa PVPC (esto es, regulada). Los precios de mercado libre, en la inmensa mayoría de casos y sobre todo los de las grandes compañías, son superiores a los regulados. A tener en cuenta también que a partir de ahora, aquellos consumidores que tengáis los nuevos contadores y estén telegestionados (lo podéis comprobar en la primera página de la factura, apartado «Datos del contrato» indicado en «Tipo de Contador»), los precios PVPC pueden diferir ligeramente puesto que se corresponderán a vuestro perfilado de consumo real, no a la media que utiliza REE (en mi caso, la variación oscila entre -0,4€ y + 0,1€ al mes, impuestos incluidos, o sea bastante poco).

Si disponéis del nuevo contador efectivamente integrado, podéis verificar vuestra factura, descargando vuestro consumo (fichero .CSV) de la web de vuestra distribuidora y subiéndolo al simulador de factura de la CNMC.

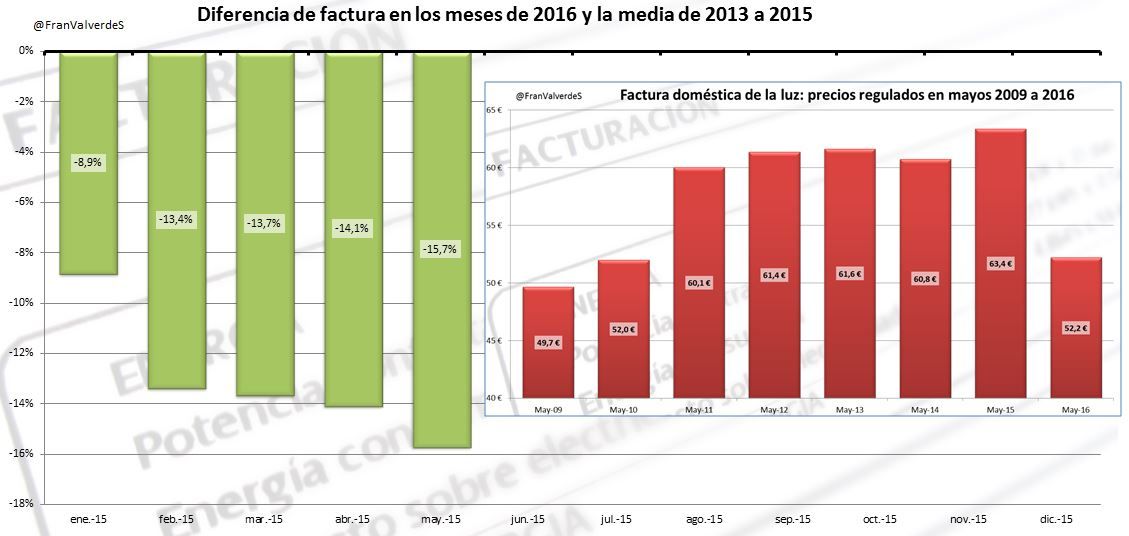

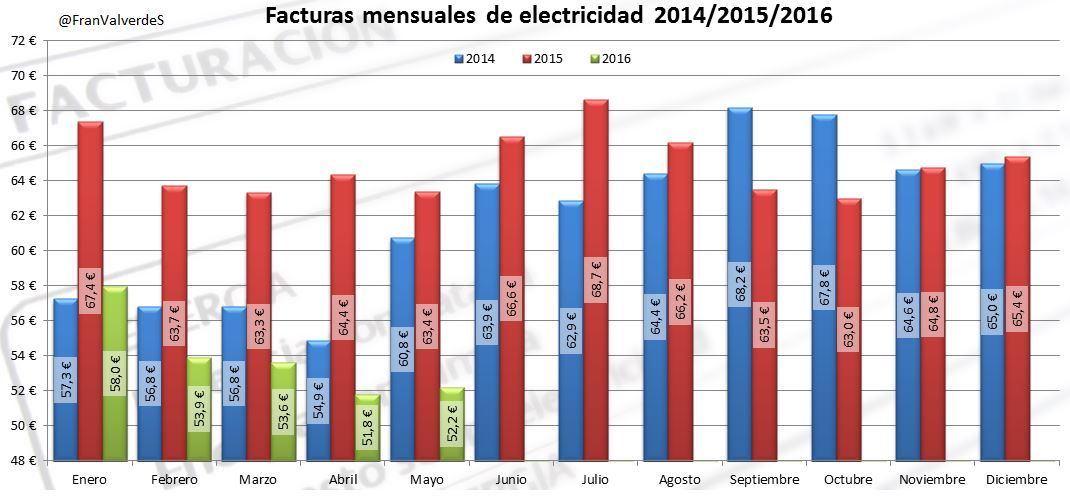

Pues un mes más, y llevamos ya unos cuantos este año, ¡tenemos que remontarnos hasta 2010 para encontrar una factura de mayo más baja que la de este año! para una familia media de 4,4 kW de potencia contratada y 3.500 kWh de consumo anual uniforme, la factura ha subido un 0,8% desde abril hasta los 52,2 € esto es, 40 céntimos más. El año pasado se situaba 11,2 € arriba (63,4€).

Si comparamos con la factura media de los 3 últimos mayos (61,9 €), comprobamos que el de este año ha sido un 15,7% inferior, lo que hace de mayo, de momento, el mejor mes del año. En estos primeros 5 meses y comparándolos con sus homólogos anteriores, el acumulado de bajada está en -16,3%, lo que supone un ahorro de 52,6 € ¡Y no llevamos ni medio año! ¡No está nada mal!

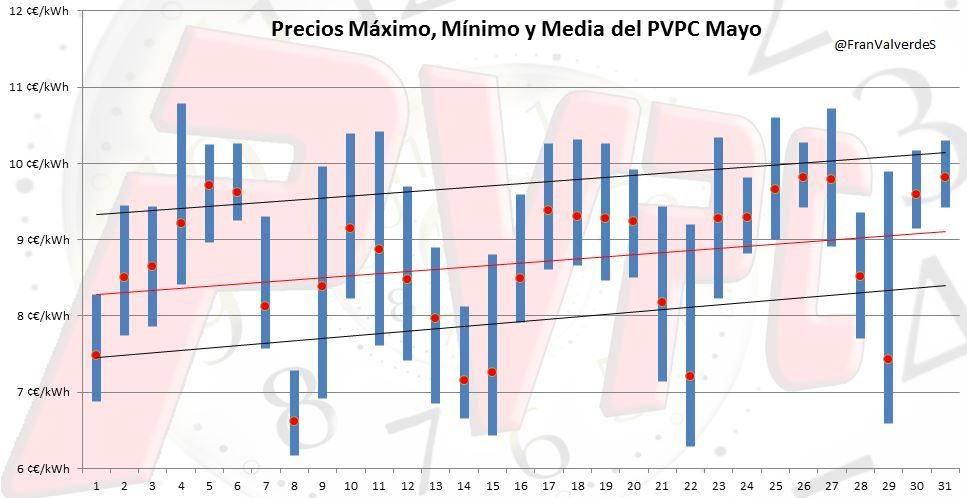

El precio del PVPC en mayo fue de 8,7910 céntimos/kWh en la modalidad de periodo único y en Discriminación Horaria (antigua tarifa nocturna) 0,107989 y 0,038967 €/KWh en periodos punta y valle respectivamente.

El promedio de precios mensuales para el último año móvil, esto es, desde junio de 2015 a mayo de 2016 ha sido de 11,0606 céntimos/kWh en la modalidad de periodo único y en Discriminación Horaria 0,132352 y 0,056588 €/kWh en periodos punta y valle respectivamente. Con estos precios nuestra familia media habría pagado 727,7 € en este año.

Los datos anteriores son especialmente útiles a modo de comparación: sabiendo los precios por los que ronda PVPC puedes coger cualquiera de tus facturas de hasta hace un año y comparar a cómo estabas pagándola o ingresar ese consumo/potencia en el comparador de la CNMC y ver qué compañía te conviene más.

Ya te adelanto que si estás en mercado libre con alguna de las grandes, has pagado más, a pesar de ese fabuloso descuento que te ofrecieron y eso sin contar los servicios adicionales que también seguramente pagues y no necesitas.

No cambian las perspectivas para este año, en el que el mercado mayorista de electricidad (al cual están íntimamente ligados los precios de PVPC) será más bajo que en 2015, por lo que los precios medios de la energía, según avancemos el año, deberían ser menores aún a los 11,06 céntimos/kWh, y el coste de la factura anual también.

Mercado mayorista de la electricidad – OMIE

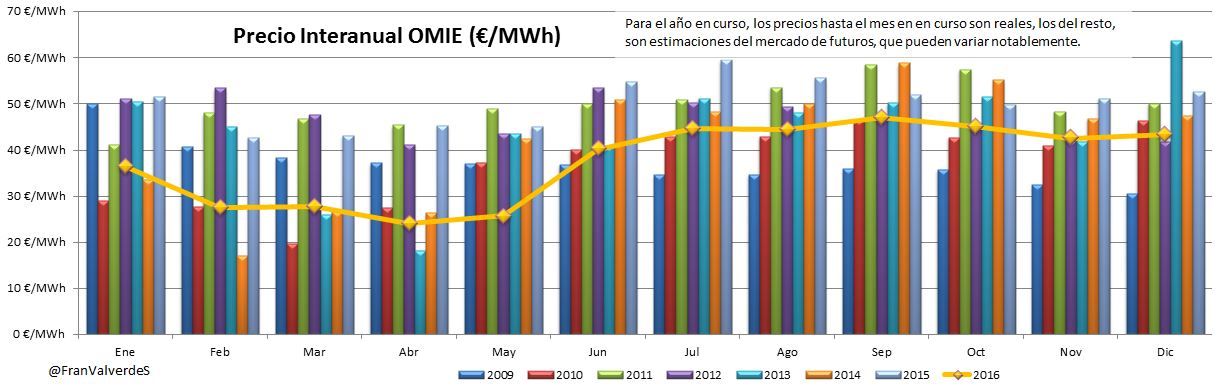

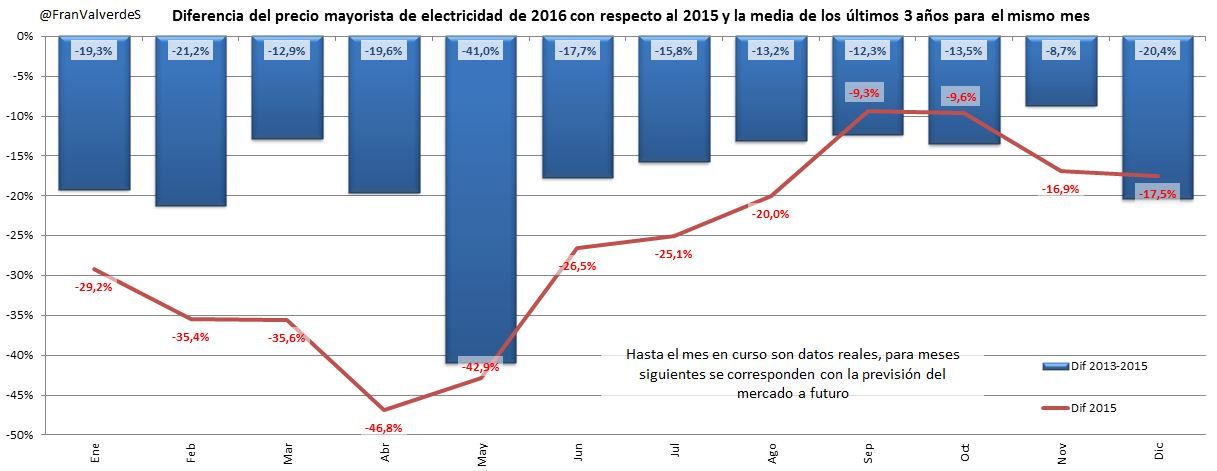

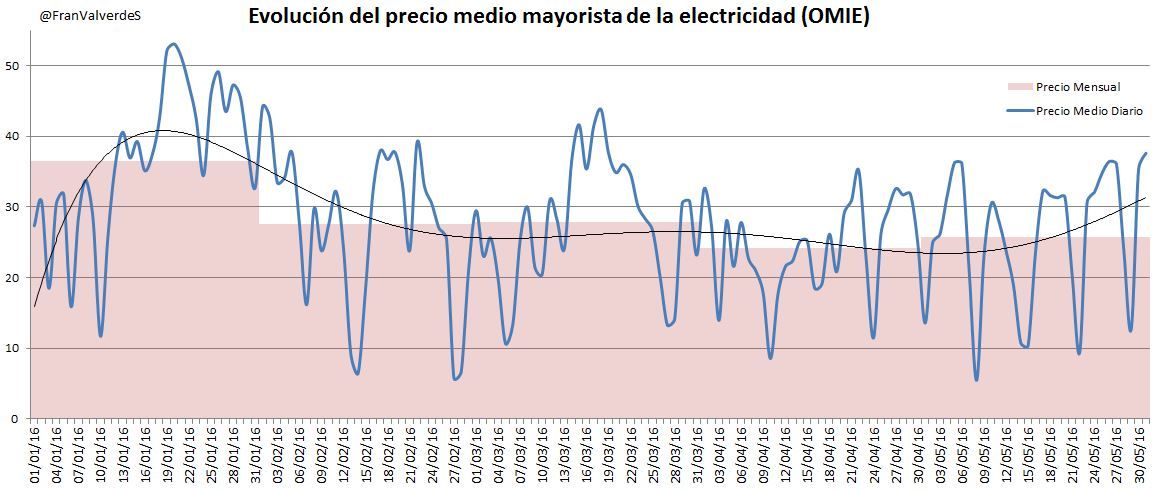

Mayo ha roto las estadísticas con respecto a precios mayoristas, en la que siempre se da una gran subida y es el comienzo del cambio de tendencia para los siguientes meses. Sin embargo, este año el incremento ha sido moderado, pasando de 24,11 a 25,77 €/MWh (+6,9%) y situándose como ¡el mayo de precios más bajos de la historia! Y eso que sobre el mercado sobrevolaba un negro nubarrón al haber dos nucleares paradas por recarga (Ascó II y Trillo) y mucha indisponibilidad térmica.

La tendencia al alza que se daba a finales de abril ha seguido levemente durante todo el mes rompiéndose bruscamente los fines de semana provocado por el agua abundante y la curiosa coincidencia de puntas de viento, lo que unido a la baja demanda propias de esos días (las temperaturas suaves también han ayudado) ha hecho que la media permanezca baja.

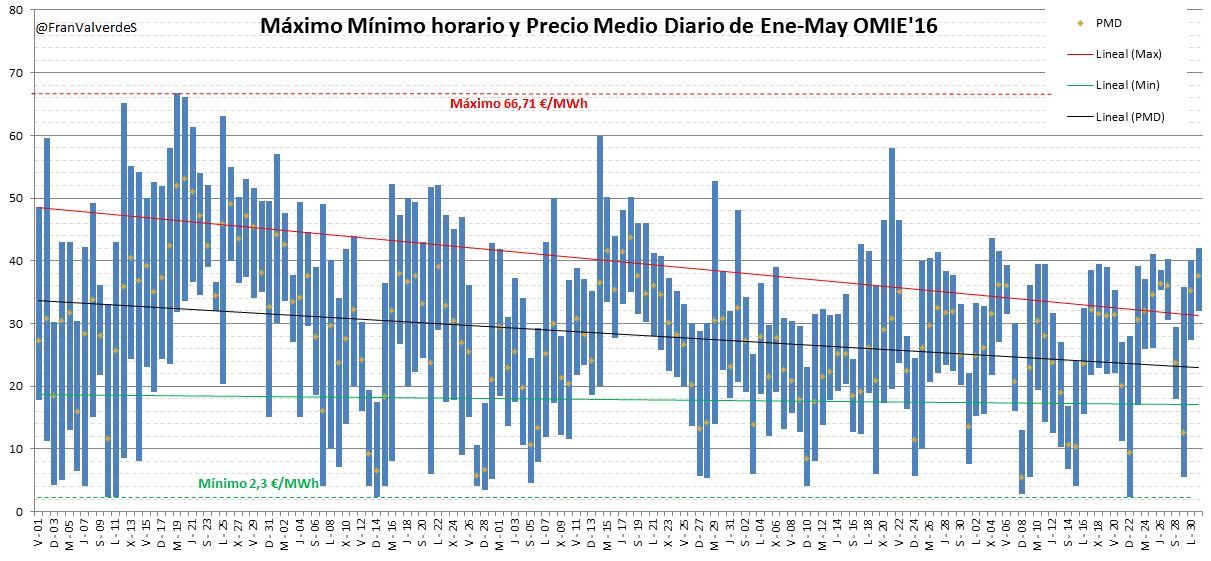

En mayo se repite suelo el domingo 22 de 15 a 16h: 2,3 €/MWh confirmándose este valor, una vez más (en enero y febrero se dio varias veces), como el mínimo de 2016. El máximo del mes se da el miércoles 5 de 21 a 22h: 43,51 €/MWh.

Así las cosas, la previsión de precio medio anual baja ligeramente desde los 37,82 de Abril hasta los 37,42 €/MWh, pero en los próximos meses veremos cómo aumenta. Esta misma estimación para el precio de 2015 estaba en 48,38€ ¡10,96 €/MWh arriba!

Futuros

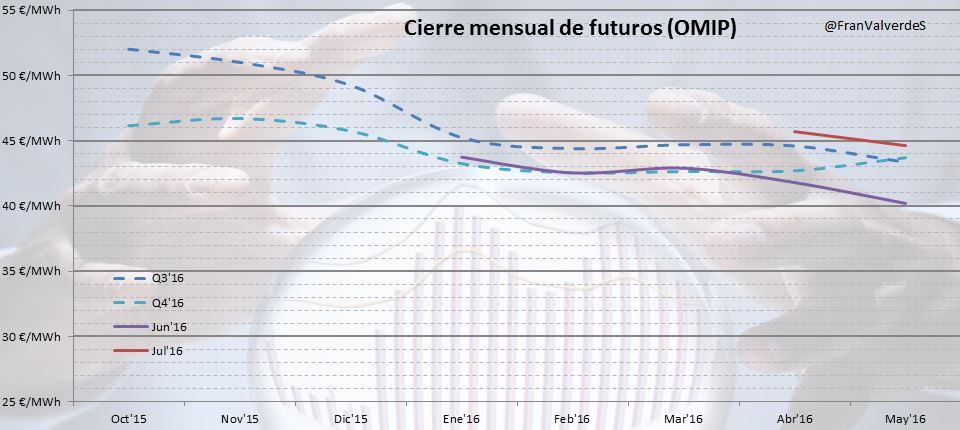

Nuevamente vuelven a marcar tendencias a la baja junio, julio y en menor medida el tercer trimestre del año, repuntando levemente el último trimestre, estando todos ellos en una estrecha franja: entre los 40 y 45 €/MWh.

Recordar que el Q1 cerró mucho más bajo que las previsiones, a 30,67 €/MWh y de momento, a falta de junio, el Q2 va por 24,95 €/MWh. Seguramente terminará por los 31 – 33 €/MWh.

Fuentes

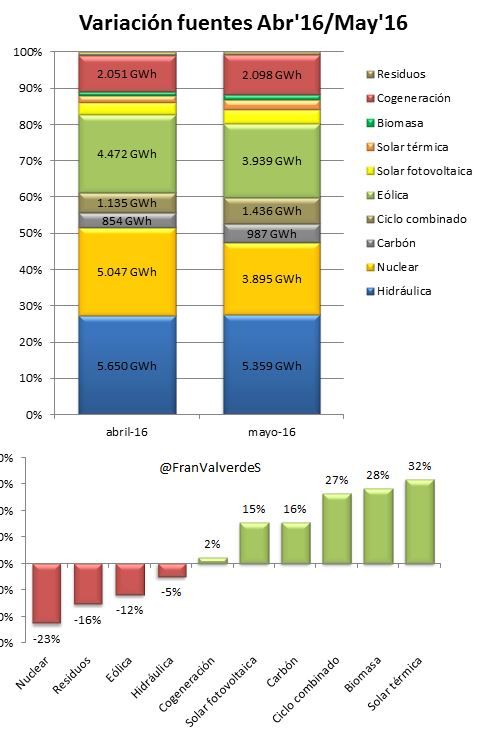

Simplemente ¡el agua ha sido la gran protagonista de mayo! Entre lluvias y deshielos los embalses hidroeléctricos han aumentado sus reservas desde el 72% de abril hasta el 74,3% y todo ello ¡sin dejar de generar como no lo habían hecho ningún mayo! Por ejemplo, se ha producido un 68% más que en mayo del año pasado y ha supuesto un 27,5% de la generación. Aún así, con esta fuente, se ha generado algo menos que el mes pasado, descendiendo un 5,2% desde los 5,65 hasta los 5,36 TWh.

Simplemente ¡el agua ha sido la gran protagonista de mayo! Entre lluvias y deshielos los embalses hidroeléctricos han aumentado sus reservas desde el 72% de abril hasta el 74,3% y todo ello ¡sin dejar de generar como no lo habían hecho ningún mayo! Por ejemplo, se ha producido un 68% más que en mayo del año pasado y ha supuesto un 27,5% de la generación. Aún así, con esta fuente, se ha generado algo menos que el mes pasado, descendiendo un 5,2% desde los 5,65 hasta los 5,36 TWh.

También, y por mucha diferencia, ha sido la primera fuente de generación del mes (como ya lo fuera en abril), a la que han seguido eólica (3,94 TWh) y nuclear (3,89 TWh). Sin embargo, desde el día 13 ya se ha notado un descenso en la generación con esta fuente, acentuado aún más desde el día 27, así que la fiesta del agua, a partir de ahora, me temo que se ha terminado…

Las fuentes que más suben proporcionalmente y con respecto a abril han sido la termosolar, biomasa y los ciclos combinados. En el polo opuesto están nuclear (con dos centrales paradas), residuos y eólica.

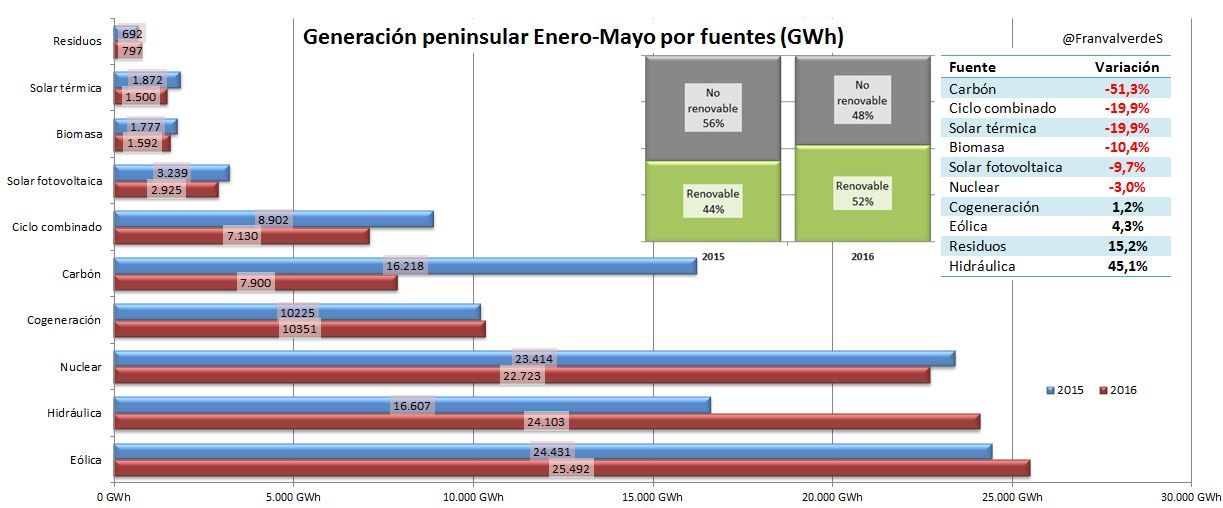

La generación renovable sigue increíblemente alta: un 55,1% para mayo y en el global del año ha subido hasta el 52,2%.

Cambios en el ranking de las principales fuentes para lo que llevamos de año. La primera sigue siendo el viento, mientras que segundo y tercer puestos han intercambiado posiciones pasando la hidráulica como segunda y quedando la nuclear tercera, encontrándose las siguientes a bastante diferencia. En el extremo opuesto las fuentes que menos han aportado permanecen sin cambios: residuos, solar térmica y biomasa.

Comparativamente con los mismos meses del año pasado, las fuentes que más han crecido han sido hidráulica (45,1%), residuos (15,2%) y eólica (4,3%). Lógicamente las que más han disminuido han sido carbón (-51,3%) y empate entre ciclos y la termosolar (-19,9%).

Mercados europeos

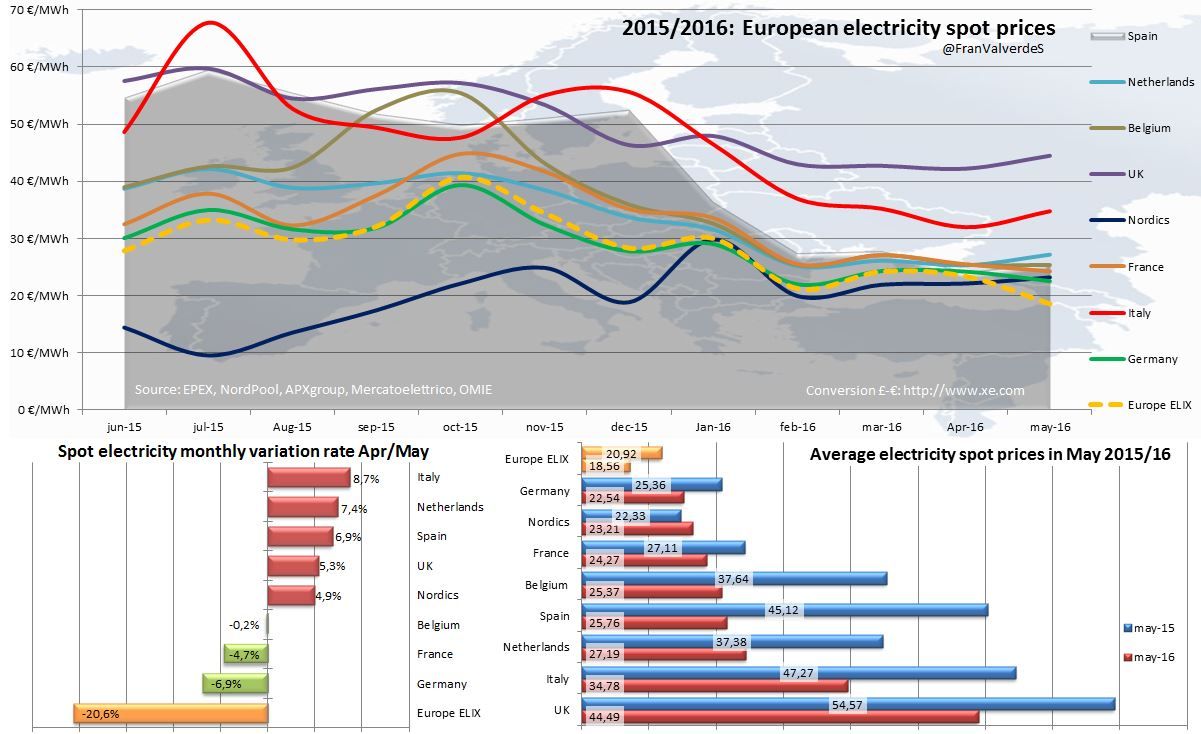

En mayo sigue la tendencia a estar bastante acoplados los principales mercados europeos, excepto Italia y Reino Unido, que como siempre están muy arriba en precios. Sin embargo la horquilla de precios se abre un poco, pasando de los 3,3 a los 4,7 €/MWh y me imagino que en los próximos meses aumentará aún más.

Los países/regiones que más suben con respecto al mes pasado han sido Italia (8,7%), Países Bajos (7,4%) y España (6,9%). Por el contrario, los que más bajan han sido el Elix (índice europeo de referencia, -20,6%), Alemania (-6,9% mismo valor que nuestra subida, pero opuesto) y Francia (-4,7%). Si comparamos con el año pasado, vemos que la bajada es generalizada, excepto para los países nórdicos.

En el global del año, de momento, los países más caros son Reino Unido (44,08 €/MWh), Italia (37,09 €/MWh) y España (28,38 €/MWh). En el lado opuesto los más baratos son los nórdicos (23,41 €/MWh), Alemania (24,42 €/MWh) y Países Bajos (27,08 €/MWh).

Francisco Valverde, consultor energético y analista del sector eléctrico.

Carlos Sánchez Criado

Publicista por la Universidad Complutense. Director comercial de publicaciones técnicas del sector de la energía durante doce años. Director de Energy News Events, S.L. desde 2012 difundiendo información en Energynews.es, movilidadelectrica.com e hidrogeno-verde.es. Y por supuesto, organizando eventos como VEM, la Feria del Vehículo Eléctrico de Madrid.