La nueva regulación de retribuciones a las renovables ha saltado la luz de alarma en el sector fotovoltaico. EnergyNews entrevista a José Donoso, director general de UNEF, Unión Española Fotovoltaica, quien destaca que las nuevas medidas que el Gobierno acaba de aprobar han provocado “la ruptura de la seguridad jurídica”. Ahora, el futuro está en manos de abogados y de la banca.

Actualmente en España hay una potencia fotovoltaica instalada de 4,6 GW, que produce unos 8.600 GwH que cubren las necesidades de unos 2.150.000 hogares, contando con un consumo medio por hogar de 4.000 kWh.

¿Qué consecuencias tiene para el sector fotovoltaico la nueva regulación?

En primer lugar hay que destacar la ruptura de la seguridad jurídica, que afecta negativamente a los productores de energía eléctrica con fotovoltaica, pero que va a perjudicar también a nuestra marca país.

Hasta ahora el sistema definía que por cada kW/h que una planta producía, se cobraba un precio, de tal manera que cuanto más se producía más se cobraba. Pero ahora no cobras en función de lo que produces sino en función de una rentabilidad razonable de la inversión, con lo cual la mayor parte de los ingresos son fijos, independientemente de lo que se produzca, siempre que se supere un mínimo.

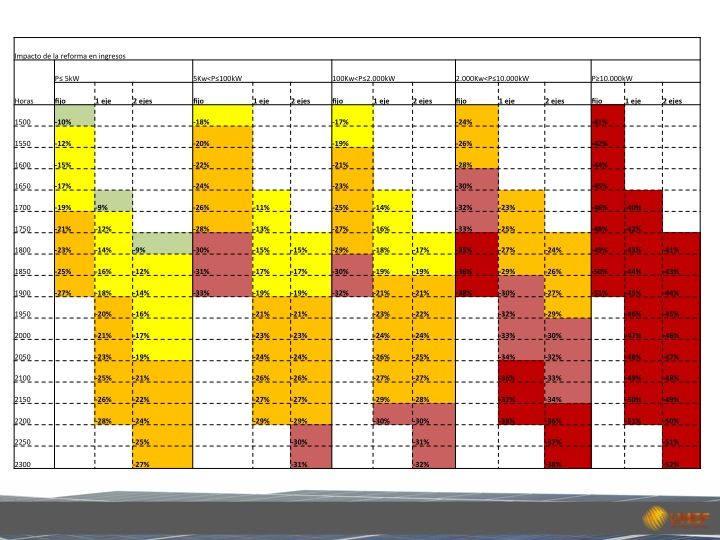

Con esta medida todos los productores fotovoltaicos se ven perjudicados de una manera o de otra, pero el grado de afección es irregular. Paradójicamente las plantas más ineficientes son las menos afectadas e incluso pueden salir beneficiadas. Mientras que las plantas más eficientes son las más afectadas.

Por ejemplo, con la nueva regulación, una planta que produzca 1.400 horas cobrará lo mismo que una que produzca 1.100 horas. Si se instala una planta con materiales de alta gama, un plan de mantenimiento, la mejor tecnología, con perspectivas de duración de 30 años, que supone un gasto “5” de inversión y otro productor que tiene poco dinero, con lo que compra tecnología china o filipina, sin apenas plan de mantenimiento y con poca infraestructura de tal manera que se haya gastado “1”, el gobierno considera que ambos valen “3”. El más eficiente pierde y el menos gana.

Esta discrecionalidad es tan elevada que el impacto para diferente plantas puede oscilar entre el 14 y el 52% de disminución de su retribución en relación a la prevista en el plan de inversión inicial

¿Qué plantas podrán seguir adelante y cuáles irán a la quiebra?

Como prima la ineficiencia sobre la eficiencia, las plantas que generen a partir de 2MW serán las que van a tener más dificultades para sobrevivir. Es decir, los grandes parques fotovoltaicos que tienen detrás a los grandes fondos de inversión, pero también los agrupados.

Hay plantas que tienen muchos megavatios, como la de Acciona en Navarra, que tiene 3.500 propietarios, o la de Almaraz que tiene entorno a las 1.000 propietarios. Aunque estas plantas son microinversiones están dentro de las más afectadas, porque como están agrupadas se las considera como grandes aunque realmente son pequeños inversores. Además, hay otra perversidad. Todas aquellas plantas que se encuentren a 500 metros una de otra se considera que son la misma planta a efectos de la regulación, aunque sean de distintos propietarios, y aunque se hayan hecho en fechas diferentes, siempre que no sea superior a 3 años, y vayan al mismo punto de conexión. Esto produce que plantas pequeñas que podrían tener un penalización inferior al 20% se pueden encontrar con un penalización cercana al 50%. Es una penalización que no tiene ninguna justificación

Si los créditos no se pueden refinanciar, los bancos se quedarán con las plantas, y entonces, ¿qué ocurrirá con esas inversiones?

Hay una voluntad clara de arruinar a las personas y las empresas que han invertido en plantas grandes. Especialmente los fondos de inversión, los propietarios privados pero también los bancos. La banca tiene un 80% en deuda. Estamos hablando de 22.000 millones de euros de deuda, financiados.

Cada banco decidirá sobre su actuación al respecto: Si el banco es español o es extranjero, y si a su vez quiere quedarse en España o no, si el cliente es preferente y por tanto quiere fidelizarlo o no, la situación personal de quien haya cogido el crédito… En muchos caso, habrá refinanciaciones, pero en otros, o hay una quita de la deuda o se venderá a un tercero. Va a ser un proceso largo, pero lo que está ocurriendo es tal barbaridad que se va a ganar en los tribunales.

Por parte del Gobierno, no ha habido ninguna voluntad de diálogo y mucho menos de consenso. No ha habido ningún interés en dialogar y en escuchar nuestras propuestas. Son absolutamente conscientes de las consecuencias de esta ley. Está clara su intencionalidad. Quien hace un recorte de un 40%-50% de una planta es porque quiere que quiebre, que vaya a concurso de acreedores. Va a ser un proceso largo, pero confiamos que la Justicia termine por darnos la razón.

Las primas a las renovables para las nuevas instalaciones ya no existen, su opción es la venta directa a pool, ¿es viable?

Es sencillamente una apuesta hacia el futuro. Quienes lo hagan es porque piensan que el precio en el pool subirá y que los costes de la tecnología fotovoltaica irá a la baja. Por el momento, es algo que piensa mucha gente, porque hay depositadas peticiones de conexiones a la red por 30.000 MW en REE. Pero además, desde el punto de vista regulatorio, no se debe de poner ninguna barrera, entrar con libre competencia y mantener la prioridad de acceso a la red.

Los peajes por respaldo al autoconsumo conectado a red lo harán inviable. ¿Habrá alternativas a la ley o se limitará el mercado a las instalaciones aisladas?

Desafortunadamente la ley está hecha en unos términos que va a dejar poco margen, todas las empresas están buscando algún nicho de mercado que no cubra la ley, que está poniendo una barrera económica de tal magnitud que va a ser muy difícil que se desarrolle el autoconsumo. Es un ataque a la libertad individual con respecto a las grandes corporaciones y a libertad económica. En EEUU, el Tea Party lo promueve en su país y la Fundación Juan de Mariana han escrito artículos en contra de estas leyes anticonsumo.

La razón de este disparate es que con el clima actual y de alarma social, el Gobierno tiene miedo de que haya una revolución social o una guerrilla social y que todo el mundo se vaya al autoconsumo. Por eso quieren frenarlo, y de ahí las incongruentes sanciones.

¿El futuro del sector de la fotovoltaica española está en la internacionalización?

Desde UNEF propusimos al Gobierno un acuerdo de hacer cuotas de instalación máximas de 200 MW al año porque aunque las empresas españolas se están internacionalizando en más del 50%-60%, en su país no tienen un mínimo de mercado para hacer músculo financiero o para estrenar su proyectos de I+D, lo que provocará que desaparezcan o que sus técnicos emigren a otros países o que las fábricas se instalen más cerca de los puntos de consumo.

La fotovoltaica es el futuro, no hay más que ver que el año pasado se batió un récord mundial de instalación, 36.000 MW, pero este año la previsión es de 55.000 MW. Ahora, cuando hemos sido pioneros, nos quedamos atrás.

Por el momento, es la única salida de nuestro sector, pero tenemos una gran ventaja, la flexibilidad. Las grandes y las pequeñas están teniendo éxito en Chile, Bulgaria, EEUU, Reino Unido… Hay que tener know-how, agallas y un poco de fondo económico. Prácticamente donde hay un mercado fotovoltaico, hay una empresa española.

¿Se ha pagado demasiado por las primas a la fotovoltaica en los últimos años?

El mercado responde a una señal de precio y condiciones que le fijó el regulador. A quien habría que mirar es al regulador. En los locos años 0, el 2000 a 2010, cuando España crecía, sobrepasando a Italia e incluso a Inglaterra, como la eólica había funcionado muy bien, pero no por pura casualidad sino que por sus características propias, periodo de maduración, inversiones medias, etc, lo permitía.

En 2007, el entonces ministro de Energía, Joan Clos, y su secretario de Energía, Ignasi Nieto, decidieron desarrollar la fotovoltaica en términos parecidos a la de la eólica. Pero no se parecen en nada. Las características de los dos sectores son totalmente diferentes y el regulador no lo sabía. Un parque eólico tiene un periodo de maduración de 7 a 10 años o más. Son inversiones medias son en torno a 50 millones de euros. Hay una barrera económica de entrada. No es la inversión de una central nuclear ni de una de ciclo combinado, pero no todo el mundo puede afrontar esa inversión. Y además, tramitaciones administraciones complicadas, concursos en comunidades autónomas… Esos plazos largos permitían que el sector eólico se autoregulara por sí mismo.

Sin embargo, la maduración en fotovoltaica es 6 a 7 meses. Lo que son 50 millones de euros, en este sector, si quieres, son 5.000 euros. No hay barrera de entrada en el mercado. No se puso cuota, en el PER sí, pero no en la ley, y en 2007 se sobrepasa de 400 MW a 538 MW. Pero cuando quieren pararlo se pide una prórroga y cometen el segundo error. Amplían el plazo de inversión por encima del periodo de maduración y provocó un efecto llamada. Llegó la fiebre del panel y en 2008 se instalaron 2.707 MW.

¿De quién es la culpa? Sin lugar a dudas, del que hizo la norma que fue quien se equivocó. Ahora hay 59.000 propietarios que son rehenes de un gobierno tras otro que les van haciendo una reforma tras otra. Su único crimen fue confiar en que España era un país en el que uno se podía fiar de lo que dice el B.O.E.

¿Es rentable el almacenamiento de energía para sistemas aislados?

Hoy en día no es una opción rentable económicamente, pero en el futuro dependerá de la evolución de precios. Si la fotovoltaica ha reducido los costes en un 80% podría suceder lo mismo con las baterías o la tecnología de acumulación. Sin embargo, uno de los elementos más negativos de la regulación es que prohíbe expresamente el almacenamiento de la energía en autoconsumo conectado a red, y esto contradice las directrices comunitarias.

Carlos Sánchez Criado

Publicista por la Universidad Complutense. Director comercial de publicaciones técnicas del sector de la energía durante doce años. Director de Energy News Events, S.L. desde 2012 difundiendo información en Energynews.es, movilidadelectrica.com e hidrogeno-verde.es. Y por supuesto, organizando eventos como VEM, la Feria del Vehículo Eléctrico de Madrid.