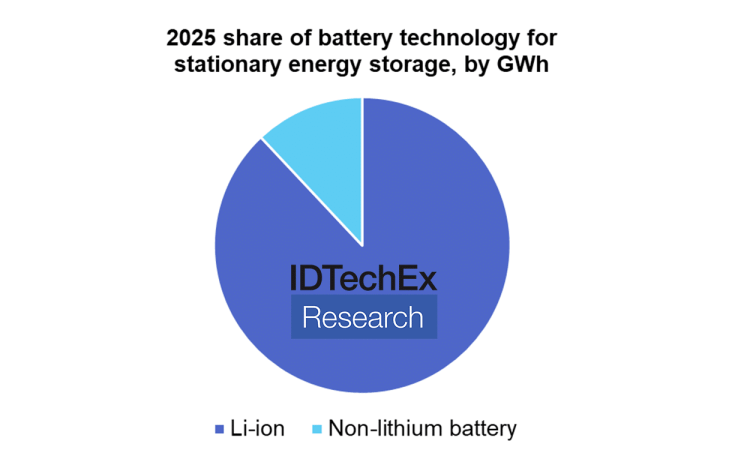

Los anuncios de desarrollos de químicas alternativas de próxima generación no basadas en litio, como las baterías de flujo redox, las de metal-aire o las de iones de sodio, cada vez son más habituales. Sin embargo, las baterías de iones de litio siguen siendo las más utilizadas en vehículos eléctricos, dispositivos de consumo y almacenamiento estacionario. En un informe, IDTechEx prevé que, para 2025, más del 10% del mercado de baterías estacionarias corresponda a productos químicos distintos del litio, frente al 5% del año pasado.

¿Cuál es el motivo por el que se está investigando en alternativas al ión litio si este tiene gran rendimiento, disponibilidad y bajos costes? Una de las razones es que el almacenamiento de energía estacionario se convertirá en una parte mayor del mercado de las baterías. Aunque la movilidad eléctrica es el mayor mercado para estas baterías, la importancia del mercado estacionario crecerá y, cuando densidad de energía se pueda despriorizar como en el caso de los sistemas de almacenamiento estacionario, la elección de las químicas y los sistemas de las baterías será menos restrictiva.

En particular, se espera que se necesite más almacenamiento de larga duración para permitir mayores niveles de penetración de fuentes de energía renovables variables. Por ello, se necesitan tecnologías de menor coste y mayor duración. Según IDTechEx, las baterías de iones de litio probablemente tendrán dificultades para explotar de forma rentable las variaciones de los precios de la electricidad durante periodos de almacenamiento de 6 a 8 horas, por no hablar de los días o semanas de almacenamiento que pueden llegar a necesitarse.

Otra de las razones del desaerrollo de alternativas son las mejoras en las tecnologías de baterías. Varias empresas están trabajando en diversas químicas, demostrando prototipos y poniendo en marcha sistemas de baterías para los primeros clientes.

En el sector estacionario, las baterías de flujo redox basadas en el vanadio se han comercializado relativamente bien, pero los nuevos planes de financiación que alquilan el electrolito, o las nuevas químicas de electrolitos en conjunto, pueden ayudar a aliviar la carga del coste de capital.

Por otra parte, también se están llevando a cabo químicas de baterías basadas en zinc, hierro y otros materiales de bajo coste.

Fuente: IDTechEx

Escasez de minerales críticos como el litio

Por último, un factor que apremia a la investigación es el hecho de que la segunda mitad de la década podría ver una interrupción del suministro y cuellos de botella en la industria del ion-litio, que será clave para los vehículos eléctricos, un sector en el que el litio no cuenta con alternativas realistas de momento.

Sin embargo, en el almacenamiento estacionario, las alternativas al ion-litio cada vez van a ser más importantes debido a su potencial para mejorar el coste y la seguridad.

Fuente: IDTechEx.

Te puede interesar

- La mayor planta de conversión de litio de Europa estará en Setúbal (Portugal)

- Galp y Northvolt ponen en marcha «Aurora», para desarrollar la planta de conversión de litio más grande y sostenible de Europa

Graduado en Periodismo por la Universidad Complutense. Redactor en energynews.es, movilidadelectrica.com e hidrogeno-verde.es.