Según un informe de GasINDUSTRIAL, correspondiente al periodo del 9 al 22 de abril: el precio del gas ha bajado un 15% la media de los precios spot de los hubs europeos hasta los 91,72 €/MWh. La asociación indica que el incremento de temperaturas y flujos constantes de GNL y de gas hacia Europa ejercen presión a la baja. Mientras, el temor a una escasez de suministro de gas ruso debido a la guerra en Ucrania impulsa los futuros al alza.

El incremento de temperaturas y los flujos relativamente constantes de GNL y de gas hacia Europa han ejercido presión a la baja en el precio spot de los hub europeos. Sin embargo, los altos precios del carbón y de los derechos de emisión frenan la caída.

Con respecto a la oferta, señala GasINDUSTRIAL, el temor a una escasez de suministro de gas ruso por la guerra en Ucrania impulsa los futuros al alza.

MIBGAS aumenta su volatilidad

El informe añade que MIBGAS aumenta su volatilidad respecto el resto de hubs europeos. Los diferenciales, comparando con la media europea sin MIBGAS, se han situado entre -0,96 y -20,47 €/MWh.

El precio medio de MIBGAS en marzo fue de 125,68€/MWh. Es decir, un 54,7% superior al pasado febrero (+44,4 €/MWh) y un 617,6% superior a marzo de 2021 (+108,2 €/MWh).

Análisis de GasINDUSTRIAL sobre suministro

En febrero, EEUU se consolidó como el principal suministrador de gas natural a España con una cuota del 30,3%. Argelia fue el segundo suministrador. Aumentó ligeramente su cuota, hasta un 26,3%, según datos publicados por la Agencia Tributaria.

En febrero, el aprovisionamiento de GNL ha sido de un 79% del total. El gas por canalización ha representado un 21% en este periodo.

El GN canalizado sigue más competitivo que el GNL. Respectivamente, los precios han sido de 38,86 €/MWh y de 42,20 €/MWh, según los datos publicados por la Agencia Tributaria.

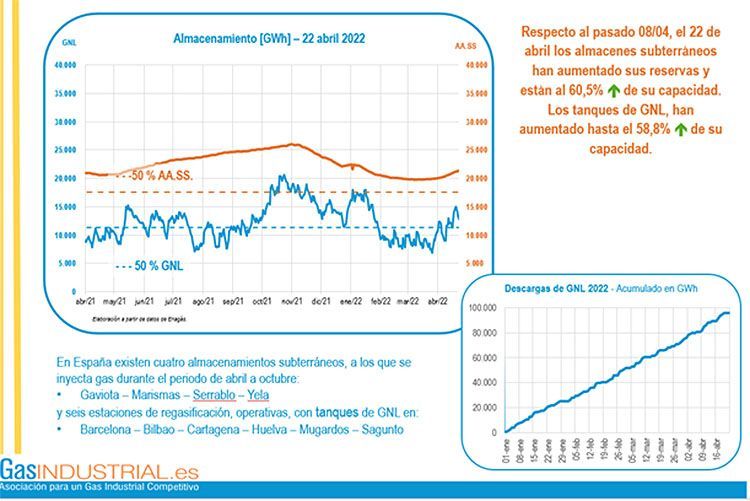

A 22 de abril, los almacenes subterráneos han aumentado sus reservas. Están al 60,5% de su capacidad. Los tanques de GNL, han aumentado hasta el 58,8% de su capacidad.

GasIndustrial señala la irregular evolución del Brent

Durante el último periodo, la tendencia del Brent es ligeramente a la baja. Los principales hechos de este periodo han sido: la prohibición de las importaciones de petróleo ruso y el cierre en Shanghái debido al aumento de casos de Covid. La combinación de ambos ha generado señales dispares en la evolución del Brent.

Demanda de gas natural

En cuanto a la demanda de gas nacional, aumentó en marzo un 6,0% (+1,9 TWh), respecto a marzo de 2021. La demanda de gas para generación eléctrica ha subido un 75,4% (+3,3 TWh) debido a una menor generación solar, nuclear y de carbón e incremento del saldo exportador.

Por su parte, la demanda del sector doméstico y PyMES sube un 6,4% (+0,5 TWh) respecto la registrada en marzo 2021; mientras, la demanda industrial baja un 8,8% (-1,7 TWh). La mayor disminución se da en el sector del refino seguido del químico/farmacéutico.

También te puede interesar:

- Ribera apuesta por acelerar la transición ante la crisis de precios del gas y de la luz

- El temor a una nueva ola de frío extremo en invierno impulsa los precios del gas y hace subir la electricidad, según ASE

- GasINDUSTRIAL considera que las medidas para las industrias gasintensivas son «positivas pero insuficientes»

- El último balance de precios del gas de GasINDUSTRIAL para septiembre de 2021 deja claro que la escalada de precios no parará a corto plazo

Esther de Aragón es licenciada en Geografía e Historia. Lleva varias décadas trabajando para medios de comunicación de diferentes sectores. Además, es escritora y ha publicado libros de temática tan diversa como: guías de viaje, un libro sobre el vehículo eléctrico o una novela