Desde 2008 no anunciaba tan buenos datos la eólica española Gamesa, que está a punto de fusionarse con la rama de renovables de Siemens. En 2015, sus beneficios netos han aumentado un 85% más respecto a 2014, es decir, 170 millones de euros. La creciente actividad internacional le ha permitido aumentar sus ventas en un 23% y le ha catapultado al primer puesto del IBEX35.

El viernes pasado, el parqué madrileño observaba como Gamesa se disparaba en bolsa un 6% hasta los 17 euros por acción, tras comunicar sus más que positivos resultados de 2015, ya que ha ganado 170 millones de euros de beneficio neto, un 85% superior a los 92 millones obtenidos el año anterior, apoyado en el crecimiento sostenido de las ventas internacionales (+23%) y de la rentabilidad.

Fusión con Siemens

Estos resultados superan los compromisos establecidos por la compañía para 2015 y, además, permiten mejorar y adelantar a 2016 los objetivos marcados en el Plan de Negocio 2015-2017. Toda una golosina aún más apetitosa para Siemens, que aún espera la autorización de la CNMV (Comisión Nacional del Mercado de Valores) para su fusión, o toma de control de la germana sobre la española, tal y como ya os contamos.

Con estos datos, Gamesa se convierte nuevamente en la acción más alcista del Ibex 35 en lo que va de año, superando así a Acerinox por poco.

Según los analistas de Estrategias de Inversión, este año en el IBEX35 solo hay dos empresas que están teniendo un buen comportamiento, y casualmente son del sector energético español, “solo Iberdrola y Gamesa tienen buenos resultados y aspecto técnico dentro del Ibex”.

Líderes en aerogeneradores

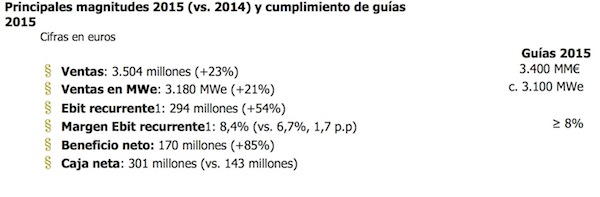

Las ventas de Gamesa entre enero y diciembre de 2015 alcanzaron 3.504 millones, un 23% más que en 2014, resultado del incremento de las ventas de sus dos áreas de actividad: aerogeneradores (+26%) y servicios de operación y mantenimiento (+8%).

En un entorno de crecimiento de la demanda y apoyado en el sólido posicionamiento comercial del grupo, el volumen de actividad aumentó un 21%, hasta 3.180 MWe, en línea con las guías comprometidas para el ejercicio. Por áreas geográficas, India y Latinoamérica siguen liderando las ventas de aerogeneradores (en MW), representando un 29% y 27%, respectivamente. Europa y Resto del Mundo aportó un 18%, mientras que China y Estados Unidos, un 13% y 11%, respectivamente.

La entrada de pedidos en 2015 de 3.883 MW (+17%) refleja la fortaleza de la actividad comercial de Gamesa, alineada con el rango alto de los objetivos del Plan de Negocio para 2017. El libro de pedidos a diciembre se situó en 3.197 MW (+28%), lo que permite comenzar 2016 con una cobertura del 71% sobre el volumen de ventas para 2016 (3.800 MWe).

Aumento de la rentabilidad y sólido balance

En 2015, Gamesa ha seguido focalizada en el aumento de la rentabilidad y la solidez del balance.

El crecimiento de las ventas, un estricto control de los costes de estructura y una optimización continua de los gastos variables han sido los principales motores del incremento de la rentabilidad. Así, a cierre de 2015, la compañía alcanzó un Ebit recurrente1 de 294 millones (+54%), equivalente a un margen Ebit recurrente del 8,4%. Por su parte, el beneficio neto recurrente fue de 175 millones. La puesta en marcha de Adwen, joint venture con Areva para el negocio offshore, ha tenido un impacto positivo a nivel de Ebit de 29 millones y negativo de 5 millones en el beneficio neto. Incluyendo este impacto, Gamesa registró un Ebit de 323 millones y un beneficio neto de 170 millones.

En un entorno de actividad creciente y tras reinstaurar el pago de dividendo, Gamesa ha cerrado el ejercicio con una posición de caja neta de 301 millones.

Perspectivas para 2016

Estos resultados aseguran la generación de valor para los accionistas y el mantenimiento de la política de reparto del dividendo, con un porcentaje de distribución sobre el beneficio neto del 25%.

Gamesa mejora las guías fijadas para 2017 y adelantarlas a 2016. Así, la compañía prevé alcanzar un volumen de actividad superior a los 3.800 MWe, con un Ebit recurrente por encima de los 400 millones y un margen Ebit ≥9% para 2016.

Carlos Sánchez Criado

Publicista por la Universidad Complutense. Director comercial de publicaciones técnicas del sector de la energía durante doce años. Director de Energy News Events, S.L. desde 2012 difundiendo información en Energynews.es, movilidadelectrica.com e hidrogeno-verde.es. Y por supuesto, organizando eventos como VEM, la Feria del Vehículo Eléctrico de Madrid.