Cada vez es más evidente la oportunidad que España tiene para convertirse en un hub europeo de desarrollo de gases renovables como el biometano y el hidrógeno verde. En especial, el biometano está llamado a ser una de las grandes claves para transformar el mix energético.

Potencial español de producción de biometano

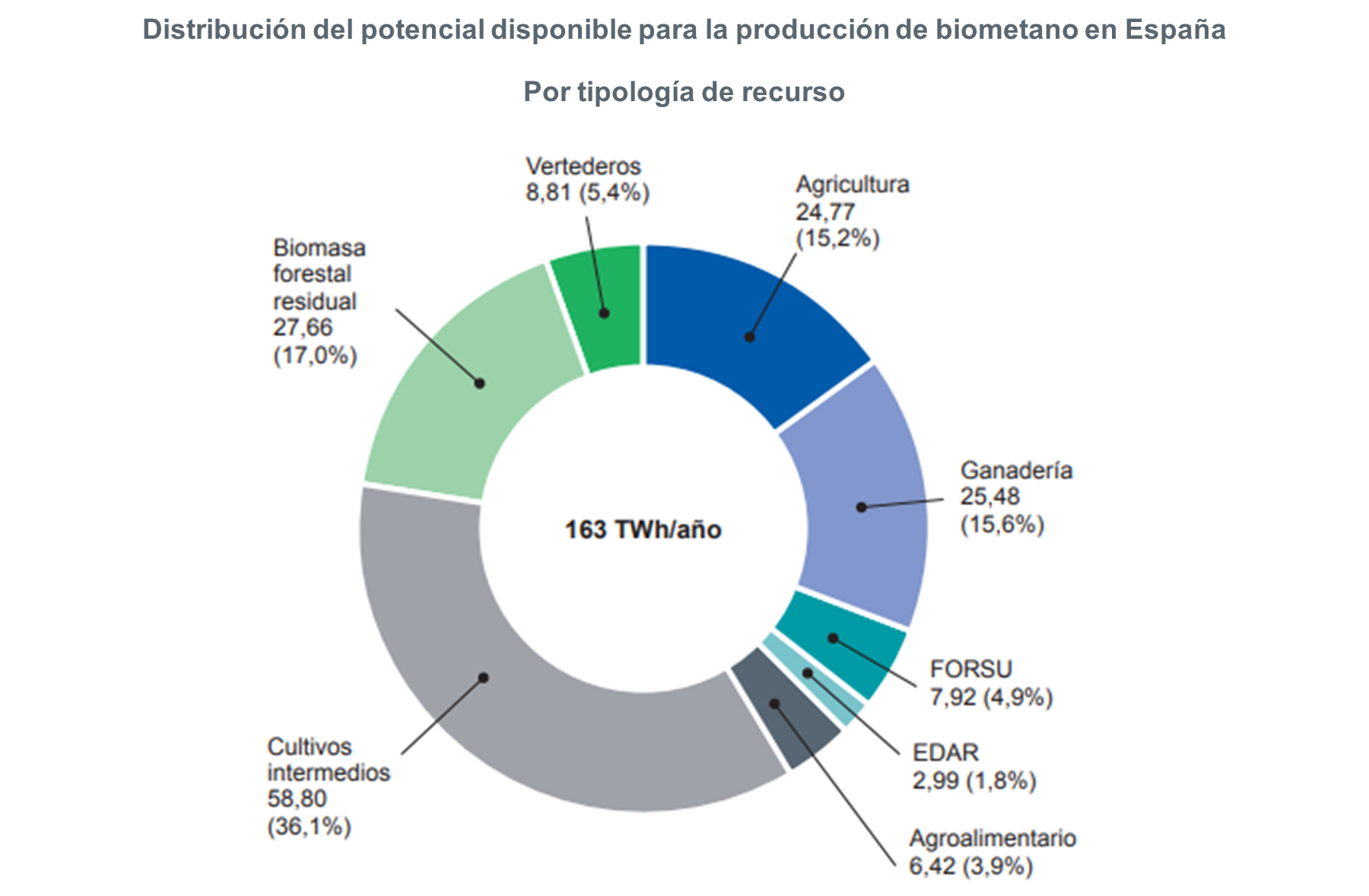

España dispone de un potencial de producción de biometano de 163 TWh anuales, con lo que se conseguiría cubrir cerca del 45% de la demanda nacional de gas natural. Un dato significativo: su desarrollo podría haber supuesto un ahorro cercano a los 4.000 millones de euros a los consumidores en su factura energética en 2022, a razón de reducción de importaciones a países terceros.

Estas son algunas de las principales conclusiones del informe ‘Estudio de la capacidad de producción de biometano en España’, elaborado por la Asociación Española del Gas, Sedigas, en colaboración con PwC y la consultora especializada Biovic, con el objetivo de analizar el potencial nacional de este gas renovable y aportar conocimiento que ayude en la definición de sus planes de desarrollo y en la estrategia nacional de descarbonización.

El análisis supone una actualización de las últimas cifras calculadas en 2018 por el Instituto de Diversificación y Ahorro de la Energía (IDAE), que situaban el potencial disponible de biometano entre los 20 y 34 TWh anuales en el año 2030, lo que podría suponer entre un 5% y un 9% de la demanda anual gas. El origen de esta diferencia radica en que los datos del IDAE no incluían los cultivos intermedios, así como los residuos forestales y otros biológicos de más difícil aprovechamiento, pero con un gran potencial, que ahora sí han sido considerados.

La materialización del potencial español de producción de biometano supondría, asimismo, un importante impulso al desarrollo socioeconómico local, ya que conllevaría la puesta en marcha de 2.326 plantas especializadas a lo largo de todo el territorio, con una inversión asociada estimada de 40.500 millones de euros -el equivalente al 3,6% del PIB- y la generación de cerca de 62.000 empleos, entre directos e indirectos, asociados a su operación y mantenimiento.

El biometano y sus ventajas

El biometano es un gas renovable de características análogas al gas natural convencional cuya importancia en la transición energética se ha puesto de relevancia especialmente desde el comienzo de la crisis de precios y de suministro derivada de la invasión de Ucrania por parte de Rusia. De hecho, el Plan REPowerEU de la Comisión Europea, concebido para acelerar la desconexión de Rusia, le otorga un papel protagonista en la consecución de los objetivos de independencia energética europeos, ampliando hasta los 35.000 millones de metros cúbicos el objetivo comunitario de producción para 2030.

El principal valor de este gas renovable reside en que sus posibilidades de desarrollo son especialmente palpables en sectores de difícil electrificación por la naturaleza de sus actividades y en que permite el aprovechamiento de multitud de residuos, solucionando el problema de gestión existente en España e impulsando, por tanto, la economía circular. Asimismo, se evitaría la emisión de 8,3 millones de toneladas de metano que, de otra manera, se liberarían a la atmósfera de forma natural por la descomposición de los residuos reutilizados para generarlo.

En palabras de Joan Batalla, presidente de Sedigas: “Los resultados de este informe ponen de manifiesto la oportunidad que España tiene ante sí para erigirse como una de las principales potencias energéticas de la Unión Europea de la mano de los gases renovables. El biometano es una solución verde y eficiente en costes para avanzar en la descarbonización que podría generar cerca de 62.000 empleos en un ámbito industrial con un potencial enorme en nuestro país. No hay que olvidar que su desarrollo está íntimamente ligado al mundo rural, ya que los residuos ganaderos y agrícolas son una de las principales materias primas para su producción”. “El despliegue de este enorme potencial, no solo aportaría una gran riqueza a la economía nacional, sino que contribuiría a solucionar dos desafíos históricos de nuestro país: la gestión eficiente de los residuos y el reto demográfico en la España vaciada”, añade.

El potencial reside en pocas Comunidades Autónomas

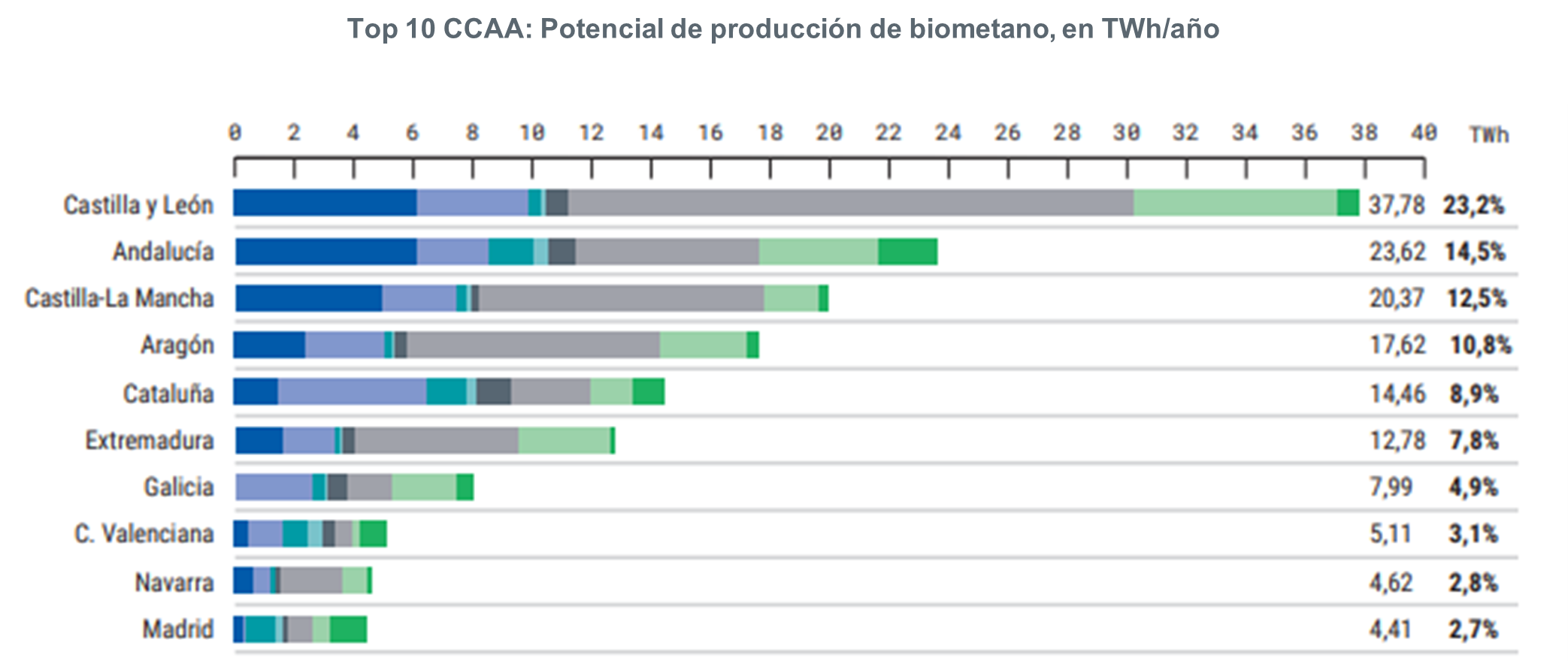

Más allá de la oportunidad para España en su conjunto, el estudio también pone el foco en la capacidad potencial de producción de biometano a nivel regional, condicionado por factores como la tipología de residuos disponibles, su cantidad, la densidad de población o la superficie destinada a actividades primarias, entre otros.

Así, Castilla y León lidera el ranking con 37,78 TWh que representan el 23,2% del total. Le siguen Andalucía, con 23,62 TWh (14,5%) y Castilla-La Mancha, con 20,37 TWh (12,5%). Entre las tres, por tanto, acaparan la mitad (50,2%) del total del potencial nacional. El ‘top 5’ lo completan Aragón, con 17,62 TWh y Cataluña, con 14,46 TWh.

¿Qué desafíos puede encontrarse el biometano?

Ya hemos cuantificado el potencial español en producción de biometano, pero para alcanzar las cifras expuestas se han de superar diversas barreras.

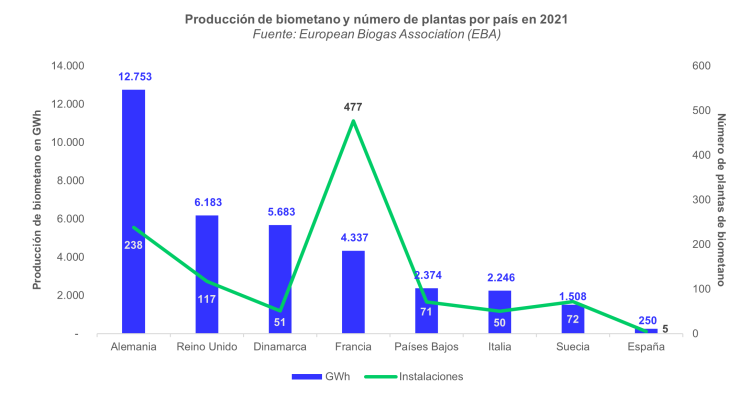

“En España, el apoyo por parte de las administraciones ha sido prácticamente inexistente, de ahí la notable diferencia en el crecimiento del sector del biometano a nivel de producción y número de plantas en funcionamiento en nuestro país comparado con otros países de la Unión Europea. Si bien es cierto que se están dando los primeros pasos para el progresivo desarrollo de este vector energético (como la aprobación de la Hoja de Ruta del Biogás), y que esto ha llevado a que a día de hoy haya más de 200 proyectos en desarrollo, siguen existiendo una serie de barreras administrativas, regulatorias, económicas y fiscales que están limitando la inversión en nuevas infraestructuras de producción de biometano, reduciendo la penetración de éste en el sector gasista y perjudicando la economía y el empleo de las zonas donde se podrían desarrollar estos proyectos”, añade Batalla, que recuerda que los mecanismos de incentivos gubernamentales introducidos en Francia, Alemania, Dinamarca o Suecia han resultado vitales para potenciar el desarrollo de esta tecnología y para incentivar tanto al inversor como al consumidor.

Entre las principales barreras regulatorias identificadas por Sedigas se incluyen la falta de un marco legal y normativo que regule de forma eficaz y con incentivos y cuotas ambiciosas (y alineadas con el objetivo europeo de que un 10% del consumo de gas sea biometano) esta actividad; la incapacidad de disponer de un acceso competitivo a los residuos; o, un marco normativo y fiscal que sea capaz de regular los usos del biometano que no estén relacionados con aplicaciones estrictamente eléctricas, como sería la inyección en la red gasista.

En este ámbito, Sedigas considera necesario que se modifiquen las normas medioambientales existentes para hacer partícipe al biometano en el cumplimiento de los objetivos en materia de descarbonización del sector energético y otros sectores. Asimismo, apela al desarrollo urgente de una regulación específica que asegure un acceso competitivo a los residuos y que genere señales de precio a los generadores de los mismos, para que valoren de forma adecuada las emisiones evitadas y les permita internalizar los costes.

En cuanto a barreras administrativas, el principal reto a superar es la complejidad para obtener permisos y la demora en los trámites (por la involucración de muchas administraciones y la falta de recursos de estas) que se acaba trasladando a la ejecución de los proyectos, así como la inexistencia de un proceso de tramitación homogéneo a nivel nacional (en la actualidad hay 17 procesos distintos, uno por cada comunidad autónoma). Las medidas propuestas por Sedigas para acelerar la tramitación administrativa incluyen: la definición de proyectos de interés estratégico para la transición energética y la creación de una oficina coordinadora o de seguimiento de estos en el MITECO; el incremento de los recursos económicos necesarios para la tramitación de expedientes autorizadores; el fomento de la figura de Encomienda de Gestión en materia de medio ambiente y de energía; o, la homogeneización de criterios.

Por último, las principales barreras identificadas en el ámbito económico y fiscal están relacionadas con la ausencia de incentivos específicos de apoyo a la producción, inyección en red y consumo de biometano; los impuestos asociados tanto a la generación (como el que grava el autoconsumo), como al punto de consumo; y, los costes logísticos derivados de la alta dispersión de los residuos. Desde Sedigas se insiste en que el biometano puede ser rentable, pero son necesarias medidas de apoyo para dar seguridad y una señal de precio adecuada al promotor.

Te puede interesar

- La grandes petroleras desplazan al hidrógeno verde en sus inversiones

- Biometano y biogás, dos opciones para la reducción de emisiones de CO2

Graduado en Periodismo por la Universidad Complutense. Redactor en energynews.es, movilidadelectrica.com e hidrogeno-verde.es.