Endesa ha presentado unos buenos resultados entre enero y junio de 2019, gracias a la buena gestión del mercado liberalizado, en un entorno muy complicado tanto en el negocio de la electricidad como en el del gas. Del mismo modo, ha sido significativa la caída de la demanda de energía eléctrica durante los seis primeros meses del ejercicio debido, entre otros factores, al impacto de la ralentización de la economía sobre el consumo de las grandes empresas.

La estabilidad del mercado regulado, el esfuerzo de contención de costes y la buena evolución del mercado liberalizado han sido factores clave para los buenos resultados presentados, así como para el incremento de inversiones como los 879 MW de renovables adjudicados en 2017 que entrarán en funcionamiento antes de 2020.

También es destacable la notable caída de la demanda de la energía eléctrica durante el semestre debido a factores como las altas temperaturas registradas durante el periodo y el impacto de la ralentización de la economía.

Del mismo modo, el precio de los derechos de CO2 se ha visto incrementado y se ha registrado una menor disponibilidad de la generación hidráulica, hechos que han hecho crecer un 3,4% los precios del mercado mayorista, alcanzando los 51,8 €/MWh.

La generación renovable ha cubierto el 43,2% de la demanda eléctrica peninsular total del país en el primer semestre. En el mismo periodo del ejercicio anterior, había representado el 42,1%.

El consejero delegado de Endesa, José Bogas, ha afirmado que «los dos principales motores de nuestras inversiones son las energías renovables y la digitalización. Un papel clave lo desempeña también una sólida cartera de nuevos proyectos de energías renovables que pueden alcanzar los 9.000 MW. Esta estrategia refuerza los excelentes resultados obtenidos, de cara a un escenario de mercado complejo y retador, y nos sitúa en una posición ventajosa para liderar la transición energética en España».

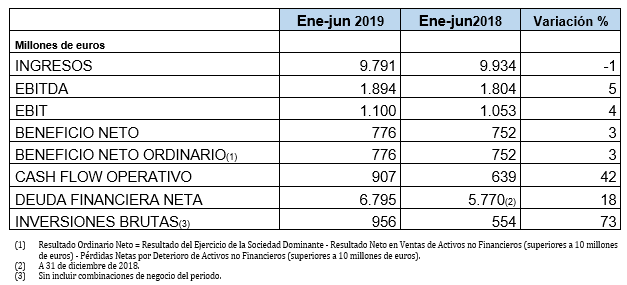

La evolución de las principales magnitudes económicas de la empresa en los primeros seis meses de 2019 ha sido la siguiente:

- El EBITDA ha crecido un 5% respecto del mismo periodo del ejercicio anterior gracias a la buena evolución del negocio liberalizado, a la estabilidad del negocio regulado y al esfuerzo de contención de los costes fijos.

- La estrategia de la compañía en el mercado liberalizado le ha permitido incrementar el EBITDA de este negocio en un 21%, hasta situarlo en 745 millones de euros.

- El margen bruto del negocio liberalizado ha aumentado en 104 millones de euros (+8,5%). Este incremento se ha debido fundamentalmente a:

- La mejora de los precios de referencia, que ha compensado con creces el aumento de los costes variables derivados de los mayores precios del CO2, la reducción de las ventas, que se han visto afectadas por la menor demanda, y el descenso de la producción hidráulica.

- La positiva contribución de la filial de renovables de Endesa –Enel Green Power España (EGPE)–, cuyo margen ha ascendido a 150 millones de euros, como consecuencia principalmente de la consolidación de las instalaciones adquiridas a Gestinver.

- La mejora del margen en el negocio del gas (+35%), hasta alcanzar los 89 millones de euros.

- El EBITDA del negocio regulado ha descendido ligeramente (-3%), situándose en 1.149 millones de euros por el descenso del margen que se ha registrado en la generación de los territorios no peninsulares. Sin embargo, el margen del negocio de distribución se ha incrementado un 1% en el conjunto del territorio. El EBITDA del negocio regulado representa el 60% del total de Endesa.

- Además, la compañía ha realizado un gran esfuerzo de contención de costes: la evolución de los gastos fijos de explotación se ha reducido en un 4% en términos ajustados (-6% en términos reportados) en un periodo caracterizado por el fuerte incremento de las inversiones en energías renovables realizadas por la

- El EBIT ha crecido un 4% a pesar del incremento de las amortizaciones, que se ha debido fundamentalmente al esfuerzo inversor en digitalización y optimización de la red, así como al impacto de la NIIF 16, es decir, la nueva normativa internacional que obliga a activar los contratos de arrendamiento. La aplicación de esta normativa ha tenido un impacto de 13 millones de euros en las amortizaciones vigentes del semestre. El EBIT ha decrecido un 1% respecto al mismo periodo del año anterior.

- Los costes financieros se han incrementado, debido principalmente a la actualización financiera de las provisiones para la optimización de la plantilla y el desmantelamiento de instalaciones, así como por el impacto de la aplicación de la NIIF 9 y 16.

- Como consecuencia de todos estos factores, el beneficio neto ha crecido un 3%. Durante el mismo periodo del ejercicio anterior, el beneficio neto creció un 15%.

Cash flow operativo, deuda financiera neta e inversiones de Endesa

- El cash flow operativo de Endesa en los seis primeros meses de 2019 ha sido de 907 millones de euros, es decir, un 42% más elevado que el del mismo periodo de 2018. Esto se ha debido, fundamentalmente, al incremento del EBITDA y a la mejora del capital circulante (-33%). Durante el mismo periodo de 2018, el cash flow operativo se estaba recuperando de la variación negativa excepcional del capital circulante que se había registrado hasta marzo de 2018.

- La deuda financiera neta ha aumentado en 1.025 millones de euros con respecto al 31 de diciembre de 2018 como consecuencia de varios factores, entre los que destacan el impacto de la entrada en vigor de la NIIF 16 anteriormente mencionada, que ha supuesto registrar un incremento de 186 millones de euros en la deuda neta a 31 de diciembre de 2018; las inversiones realizadas para el desarrollo de nuevos parques de generación renovable, y el pago del dividendo a cuenta con cargo a los resultados de 2018, por importe de 741 millones de euros, efectuado el pasado 2 de enero.

- El ratio de deuda neta sobre EBITDA es de tan solo 1,8 veces, lo que da un amplio margen a la compañía para afrontar el fuerte proceso de inversión en energías renovables y digitalización que ha decidido llevar a cabo para cumplir los objetivos de la transición energética.

- Las inversiones brutas se han situado en 956 millones de euros, con un crecimiento del 72,6%, debido principalmente, como antes se ha señalado, al esfuerzo que está realizando la compañía en materia de transformación digital y para el desarrollo de nueva potencia eólica y fotovoltaica.

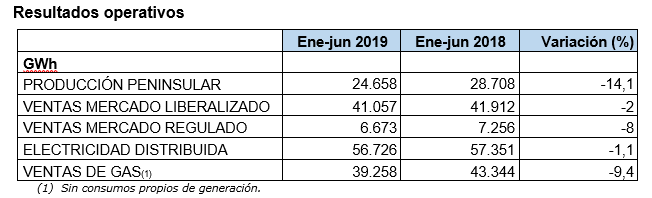

- En los seis primeros meses de 2019, la demanda peninsular de energía eléctrica de España ha caído un 2,2%, descenso que se sitúa en un 2,3% si se corrigen los efectos de laboralidad y temperatura. Este dato creció un 1,2% durante el mismo periodo del ejercicio anterior.

- La generación renovable ha cubierto el 43,2% de la demanda eléctrica peninsular total del país en el primer semestre. En el mismo periodo del ejercicio anterior, había representado el 42,1%.

- Por lo que se refiere a los datos de Endesa, la producción eléctrica peninsular de la compañía ha caído un 14,1% como consecuencia de los descensos en las producciones hidráulica y con carbón, que han registrado variaciones del -47% y -48% respectivamente.

- Las tecnologías libres de emisiones de CO2 (hidroeléctrica, eólica, solar y nuclear) han representado el 60% del “mix” de generación de la empresa hasta el final de junio, superando así el 55% alcanzado en el mismo periodo de 2018.

- La producción de la compañía en los Territorios No Peninsulares (TNP) ha sido de 717 GWh, con una variación del -7,2%.

- En el conjunto del ejercicio, Endesa ha alcanzado unas cuotas de mercado del 20% en generación peninsular, del 43,5% en distribución y del 32,5% en ventas de electricidad a clientes del mercado liberalizado, lo que le confirma en conjunto como la empresa líder del sector eléctrico en España.

- El número de clientes eléctricos de la empresa en el mercado liberalizado era de 811.096 a 30 de junio, con un aumento del 1,5% con respecto a la misma fecha de 2018.

- Endesa ha alcanzado una cuota de mercado del 16,1% en ventas de gas a clientes del mercado liberalizado en el primer semestre del año.

Dividendo

La Junta General de Accionistas de Endesa celebrada el pasado 12 de abril aprobó la distribución de un dividendo total por un importe bruto de 1,427 euros por acción con cargo al resultado del ejercicio 2018, lo que supone una cifra total de 1.511 millones de euros.

Teniendo en cuenta el dividendo a cuenta de 0,7 euros brutos por acción abonado el pasado 2 de enero, que supuso un importe total de 741 millones de euros, el dividendo complementario con cargo al resultado del ejercicio 2018 es igual a 0,727 euros brutos por acción, es decir, 770 millones de euros, y fue abonado el pasado 2 de julio.

Graduado en Periodismo por la Universidad Complutense. Redactor en energynews.es, movilidadelectrica.com e hidrogeno-verde.es.