El mejor calificativo que se me ocurre para este febrero pasado es el de MAGNÍFICO, así, con letras mayúsculas. Bajadas generalizadas del precio de la luz como hacía años no se veían gracias a la impresionante generación renovable que hemos tenido. Parece como si el tiempo quisiera resarcirnos, en parte, por el 2015 tan malo que tuvimos. Un análisis de Francisco Valverde.

Como siempre lo iremos diseccionando en cada apartado.[pullquote]…tenemos que remontarnos hasta febrero del 2010 para encontrar un precio más bajo…[/pullquote]

Precios domésticos – PVPC (tarifa regulada)

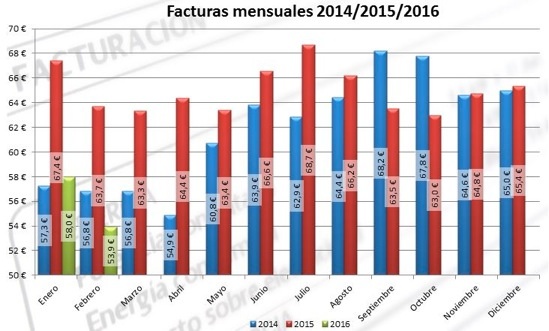

Para no dar mucho la brasa he decidido recordaros el tema de precios regulados y donde mirar consumos/comprobar facturas, un mes sí y otro no. Este toca que no pero si estás interesado, simplemente mira el resumen del mes pasado.

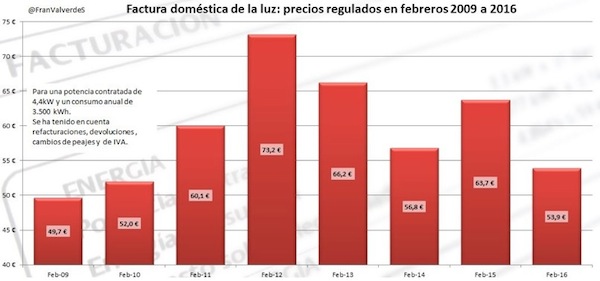

Enero empezó con una bajada espectacular y ahora febrero profundiza en ella y baja un 7% adicional colocando la factura de una familia media, con 4,4 kW de potencia contratada y un consumo anual de 3.500 kWh, en 53,9€: tenemos que remontarnos hasta febrero del 2010 para encontrar un precio más bajo. Si nos fijamos en febrero del año pasado, la bajada es, nada menos, de un 15,3% y si lo que miramos es el acumulado (esto es la suma de enero+febrero), en este año llevamos una bajada en la factura de un 14,7%.

Si enero fue un 8,9% más barato que la media de los 3 eneros anteriores, febrero lo ha sido en un 13,4%.

El precio del PVPC en febrero fue de 0,09255 €/KWh en la modalidad de precio único y en Discriminación Horaria (antigua tarifa nocturna) 0,114972 y 0,039694 €/KWh en periodos punta y valle respectivamente.

El promedio de precios mensuales para el último año móvil, esto es, desde marzo de 2015 a febrero de 2016 ha sido de 0,118116 €/KWh en la modalidad de precio único y en Discriminación Horaria 0,140289 y 0,062492 €/KWh en periodos punta y valle respectivamente. Con estos precios nuestra familia media habría pagado 761,1 € en este año.

Los datos anteriores son especialmente útiles a modo de comparación: sabiendo los precios por los que ronda PVPC puedes coger cualquiera de tus facturas de hasta hace un año y comparar a cómo estabas pagándola o ingresar ese consumo/potencia en el comparador de la CNMC y ver qué compañía te conviene más.

Ya te adelanto que si estás en mercado libre con alguna de las grandes, has pagado más, a pesar de ese fabuloso descuento que te ofrecieron.

Las perspectivas para este año es que, como veremos en el apartado de futuros, el mercado mayorista de electricidad (al cual está íntimamente ligado los precios de PVPC) sea más bajo que en 2015, por lo que los precios medios de la energía según avancemos el año, deberían ser menores aún.

Mercado mayorista de la electricidad – OMIE

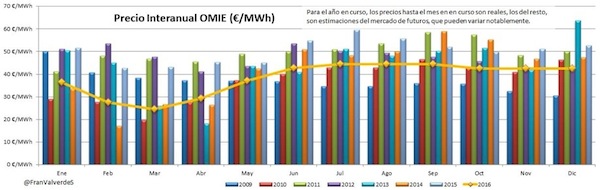

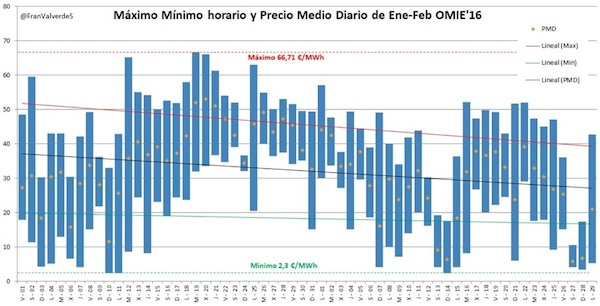

Segunda bajada consecutiva espectacular: enero un 30,6% respecto a diciembre y febrero un 24,7% con respecto a enero: ¡vaya dos meses llevamos! y de momento marzo ha empezado con la misma tónica. Así las cosas febrero ha quedado en 27,5 €/MWh y se consagra como el mejor febrero de los últimos años tras el de 2014 que marcó un precio realmente bajo (17,12 €/MWh).

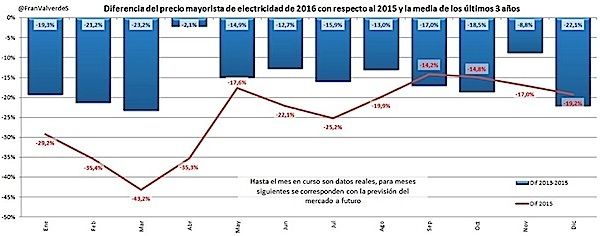

La diferencia con febrero del año pasado (42,57€), realmente malo, ha sido nada menos que de un -35,4% mientras que con la media de los 3 últimos (2013 a 2015: 34,91€) un -21,2%. Según veremos en el apartado de fuentes la causa de este bajón ha sido, principalmente, la impresionante generación con viento y agua.

La bajada a sido bastante uniforme y ha afectado más o menos por igual a todas las horas del día, tal vez un poco más acentuadas en las últimas horas de los días del mes, donde es posible se note más la nueva capacidad con Francia.

Nuevamente se da el 14 de Febrero el valor de 2,3€/MWh que ya se dio los días 10 y 11 de enero, parece pues, de momento, el suelo de precio horario para este año (el año pasado estuvo en 4€/MWh). El precio máximo en lo que llevamos de año no ha variado desde el 18 de enero, encontrándose en 66,71 €/MWh.

Aunque quedan muchos meses y todavía puede haber grandes cambios, la previsión de precio anual para 2016 es de 38,23 €/MWh

Futuros

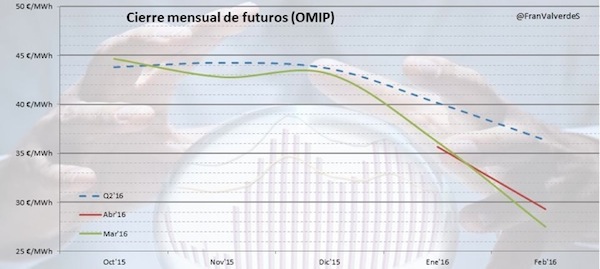

Pues sigue la tendencia a la baja para los dos primeros trimestres del año, sin embargo los dos últimos sólo lo hacen ligeramente, hasta los 44,4 €/MWh para el Q3 y 42,5 €/MWh para el Q4.

Impresionante la caída que ha sufrido la previsión para marzo desde finales de año pasado que estaba sobre los 43-44 €/MWh y baja hasta los 27,5 €/MWh. Abril no cae tan fuerte, colocándose sobre los 29 €/MWh

De todas formas según pasa el tiempo y cambian las condiciones, estas previsiones también lo hacen, de tal manera que para el Q1 de este año, OMIP pensaba estaría sobre los 46,5 €/MWh cuando, a falta de marzo, el Q1 real está por ahora en 31,68 €/MWh, así que cuando el mercado empiece a subir, estas previsiones también lo harán.

Fuentes

Los vientos y lluvias (estás últimas sobre todo en las cuencas del norte y noroeste) que empezaron a entrar en la península se han mantenido en febrero, lo que ha hecho caer tanto los precios de generación. Exceptuando la generación por biomasa, la totalidad de fuentes renovables ha incrementado notablemente su producción, la que más la termosolar, nada menos que un 131%, síntoma inequívoco de que el sol ya empieza a «picar» cada vez más. Las fuentes más relevantes que más han subido han sido la hidráulica con un 16% y la eólica con un 8% Los embalses hidroeléctricos han incrementado reservas hasta un 66,4% de su capacidad, lo cual es buen síntoma para los meses venideros.

En el extremo opuesto está la generación con biomasa que ha descendido un 36%, pero las fuentes más relevantes que menos han producido han sido el carbón y ciclos combinados, con un 32% y 31% respectivamente.

Es de destacar que debido a los fuertes vientos se haya tenido que bajar la generación nuclear algunos días y de manera considerable, por ello la generación con esta fuente ha sido menor que el mes pasado. Así, las que más han aportado este mes, por orden han sido Eólica, Hidráulica, Nuclear y cogeneraciones.

Impresionante la cobertura de demanda renovable del mes, nada menos un 54,3% sube pues 8 puntos desde el 46,3% de enero y en el acumulado del año la generación renovable ha cubierto la demanda en un 50,3%, 8,6 puntos más que en el mismo periodo de 2015 donde tan sólo fue de un 41,7%.

Mercados europeos

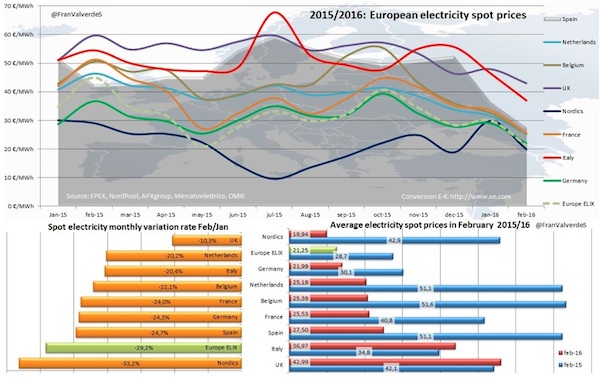

Bajadas fuertes y generalizadas en todos los países/regiones más importantes de Europa, lideradas por los países nórdicos (-33,2%), España (-24,7%) y Alemania (-24,3%). Los que menos han bajado han sido Reino Unido (-10,3%), Países Bajos (-20,2%) e Italia (-20,4%).

A pesar de ser uno de los países que más han bajado seguimos siendo el tercer mercado mayorista de electricidad más caro tras Reino Unido e Italia. Curioso comprobar como excepto estos dos países, el resto nos concentramos en una estrecha banda inferior a 8 €/MWh (entre los 19,94 de los nórdicos y nuestros 27,5).

Carlos Sánchez Criado

Publicista por la Universidad Complutense. Director comercial de publicaciones técnicas del sector de la energía durante doce años. Director de Energy News Events, S.L. desde 2012 difundiendo información en Energynews.es, movilidadelectrica.com e hidrogeno-verde.es. Y por supuesto, organizando eventos como VEM, la Feria del Vehículo Eléctrico de Madrid.