El año 2015 ya pasó con sus precios astronómicos y así, sin quererlo ni beberlo, también lo ha hecho el primer mes de 2016. ¿Qué ha pasado en este primer mes? ¿Seguimos la misma tónica que en 2015? Pues, de momento acierto según mi último resumen y sorpresa, sorpresa: ¡estamos ante uno de los mejores eneros de los últimos años, donde los precios bajos abundan por doquier!

Como siempre, vamos al desglose.

Precios domésticos – PVPC

Siento ser pesado en esto, pero recordad que los precios mostrados son exclusivamente para tarifas PVPC (esto es, reguladas). Los precios de mercado libre, en la inmensa mayoría de casos y sobre todo los de las grandes compañías, son superiores a los regulados. A tener en cuenta también que a partir de ahora, aquellos consumidores que tengáis los nuevos contadores y estén telegestionados (lo podéis comprobar en la primera página de la factura, apartado «Datos del contrato» indicado en «Tipo de Contador»), los precios PVPC pueden diferir ligeramente puesto que se corresponderán a vuestro perfilado de consumo real, no a la media que utiliza REE (en mi caso, entre -0,4€ y + 0,1€).

Si este es vuestro caso, podéis verificar vuestra factura, descargando vuestro consumo (fichero .CSV) de la web de vuestra distribuidora y subiéndolo al simulador de factura de la CNMC.

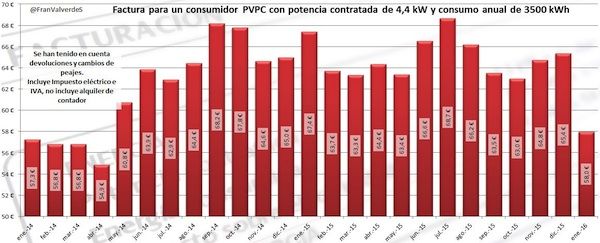

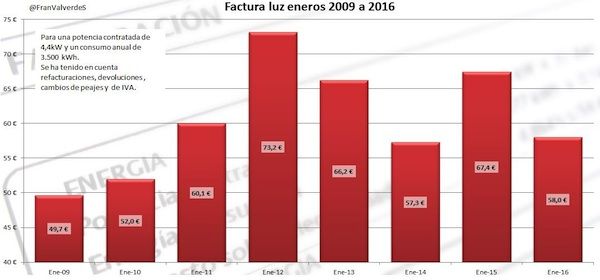

Pues como decía al principio, casi mejor nos olvidamos de 2015 porque hemos tenido una bajada muy importante que nos ha hecho colocarnos en precios parecidos a los del 2014: La factura para nuestro consumidor/familia medio (4,4 kW de potencia contratada y 3.500 kWh de consumo anual) ha bajado hasta los 58,0 € nada menos que un 11,3% desde diciembre que marcaba los 65,4 €. Si nos fijamos en Enero del año pasado la bajada es de un 14% (13,4% para Discriminación Horaria) ya que quedó en 67,4 € ¡No está nada mal!

La factura de nuestra familia media está un 8,9% por debajo de la media de los 3 últimos años (2013 a 2015).

Recuerdo que los consumidores en PVPC tenemos pendiente una gran refacturación (aún no sabemos si será positiva o negativa) y que podrían modificar algo todas estas cifras.

El precio del PVPC en enero ha sido de:

24H: 0,103434 €/kWh (0,128864 €/kWh en 2015)

DH: 0,126574 €/kWh para el consumo en punta y 0,048486 €/kWh para el de valle (en 2015 fueron de 0,150782 €/kWh y 0,067593 €/kWh respectivamente).

Aquellos que estéis en mercado libre con alguna de las grandes compañías, podéis coger vuestra factura y comparar estos precios con los vuestros para sopesar si os conviene seguir como estáis o pasaros a PVPC, el cambio es gratuito si habéis cumplido vuestra permanencia. Ya os adelanto que a la inmensa mayoría os conviene, puesto que con los datos de cambio de comercializadora en la mano, resulta que la inmensa mayoría de cambios se dan hacia/entre los grandes grupos eléctricos donde los engaños mediante descuentos, letra pequeña, actualizaciones de precios, permanencias, etc. están a la orden del día, nada que ver con algunas pequeñas empresas donde el cuidado del cliente es básico y sin embargo ofrecen precios muy competitivos.

La previsión para los próximos meses es que siga en precios bajos, según el precio mayorista de la electricidad.

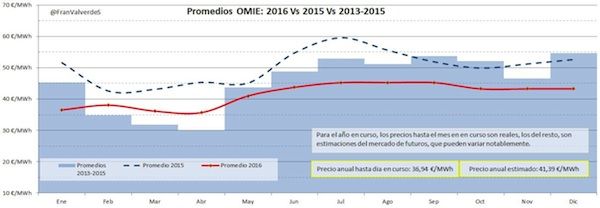

El mercado mayorista baja un 30,6%

¿Te ha asombrado la bajada del PVPC? pues no es nada en comparación con la de OMIE: ha bajado nada menos que un 30,6% desde diciembre o un 29,2% con respecto a enero del 2015. Ya empezó a hacerlo a finales de diciembre con la entrada de vientos, pero estos se incrementaron y mantuvieron los primeros 18 días del mes que unido a las intensas lluvias de esos días provocaron una intensa generación eólica e hidráulica.

Todo ello ha conducido a un enero un 19,3% más barato que la media de los últimos 3 eneros (2013 a 15), calificándolo pues como un mes ¡excelente! Y las previsiones para los meses venideros y el año, en general, son muy buenas también.

Futuros

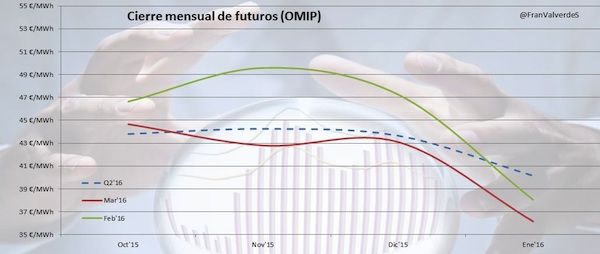

Desde finales del año pasado la tendencia de los mercados a futuro no han parado de bajar encontrándose en valores inferiores a 41 €/MWh en el primer semestre, excepto los meses de mayo y junio, aunque en estos primeros días de febrero, mayo ya ha bajado de este valor.

Habrá que ver cuál es el comportamiento de lluvias y vientos que marcan los precios para este primer semestre del año, pero con la energía fósil en mínimos y arrastrando precios para todas las fuentes, fácilmente consigan que mantengan estas previsiones, o incluso baje aún más.

Visto el comportamiento de enero y con la previsión de precios para los meses venideros, el precio estimado para el completo del año y considerándose este muy volátil aún, se fija en 41,39 €/MWh, ¡un 17,8% inferior al de 2016!

Fuentes

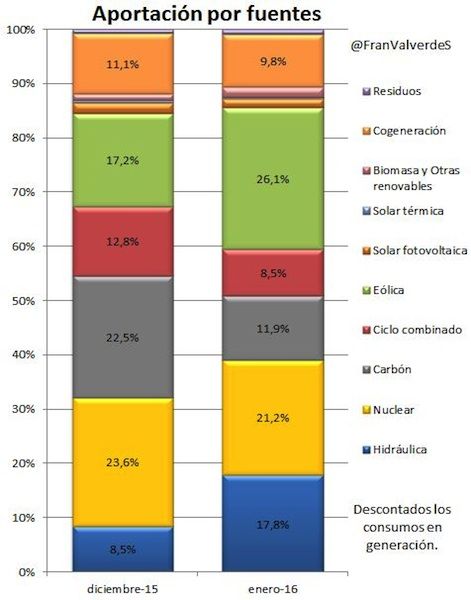

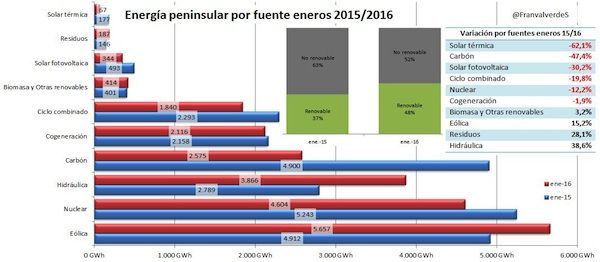

A destacar la fuerte presencia de vientos los 18 primeros días y también de lluvias, sobre todo en las cuencas del Duero, Galicia y Miño-Sil (la capacidad total de embalses hidroeléctricos ha aumentado en sólo un mes del 46,9% al 61%), han hecho que la generación por estas fuentes se incremente de manera muy notable con respecto a diciembre, disminuyendo por contra, otras fuentes más contaminantes, como el carbón y el gas natural de los Ciclos Combinados. Así las cosas la generación renovable aumenta de manera considerable pasando de un 29,3% a un 47,7%: ¡18,4 puntos!

A destacar la fuerte presencia de vientos los 18 primeros días y también de lluvias, sobre todo en las cuencas del Duero, Galicia y Miño-Sil (la capacidad total de embalses hidroeléctricos ha aumentado en sólo un mes del 46,9% al 61%), han hecho que la generación por estas fuentes se incremente de manera muy notable con respecto a diciembre, disminuyendo por contra, otras fuentes más contaminantes, como el carbón y el gas natural de los Ciclos Combinados. Así las cosas la generación renovable aumenta de manera considerable pasando de un 29,3% a un 47,7%: ¡18,4 puntos!

La nuclear también ha retrocedido por la desconexión de Almaraz por recarga de combustible (hasta mediados de febrero no se prevé que se reconecte de nuevo).

Las tres fuentes que más han aportado han sido (por orden): Eólica, Nuclear e Hidráulica y las que menos, la solar en sus dos vertientes (térmica y fotovoltaica) y los residuos. Nada que ver con enero del año pasado donde la nuclear fue la primera fuente y eólica y carbón estaban muy igualadas en producción (ahora el carbón ha pasado al cuarto puesto).

Mercados europeos

España/Portugal (compartimos mercado) con nuestro espectacular 30,6% es el ganador en cuanto a bajadas se refiere, que no en precios. Los países/regiones con precios más altos son los de siempre: Reino Unido (47,9€/MWh), Italia (46,5€) y en menor medida, España (36,5€).

Las zonas más baratas en enero fueron Alemania (29 €/MWh), los países nórdicos (29,9€) y Países Bajos (31,6 €). El mayor incremento en precios (nada menos que un 58,4%) corresponden a los países nórdicos, pero al partir de uno tan bajo siguen muy abajo en el ranking.

Francisco Valverde, consultor energético y analista del sector eléctrico.

Carlos Sánchez Criado

Publicista por la Universidad Complutense. Director comercial de publicaciones técnicas del sector de la energía durante doce años. Director de Energy News Events, S.L. desde 2012 difundiendo información en Energynews.es, movilidadelectrica.com e hidrogeno-verde.es. Y por supuesto, organizando eventos como VEM, la Feria del Vehículo Eléctrico de Madrid.