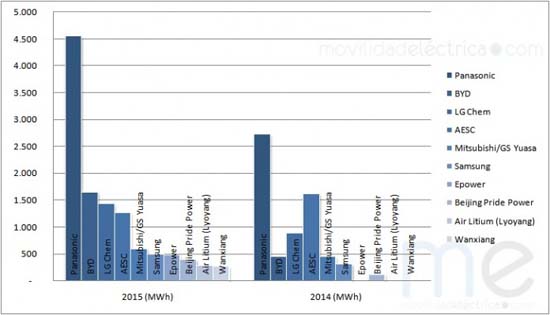

Las ventas de baterías para vehículos eléctricos han aumentado de forma significativa en el año 2015 en comparación con el 2014, con Panasonic a la cabeza de un mercado cada vez más importante.

De los datos comparados de ventas de baterías entre el año 2014 y el 2015 se deducen dos conclusiones fundamentales. En primer lugar que es un mercado en alza con un incremento en 2015 del 74% respecto al año anterior, lo que está en consonancia con el incremento de ventas de vehículos eléctricos a nivel mundial.

En segundo lugar se observa el claro dominio del mercado por parte de Panasonic, gracias a su asociación con Tesla Motors y la gran capacidad de la batería que incorporan el Model S y el Model X, cuatro veces superior, en capacidad energética, que la media del resto de los fabricantes.

BYD y LG Chem siguen su tendencia creciente. En el caso de la empresa china, el incremento respecto al año anterior es significativo avanzando en cuota de mercado desde el 7% al 14%. En su caso las ventas del BYD e6, que también monta una baterías significativamente más grande que las de la competencia influye en las cifras. También hay que tener en cuenta que en estos datos no se incluyen las baterías que se montan en autobuses eléctricos, un sector en el que BYD es líder y en el que se montan baterías de gran capacidad lo que le situaría por encima de Panasonic en los datos finales.

Panasonic a la cabeza con un 40 % de cuota de mercado

Panasonic alcanza una producción de 4.552 MWh lo que, comparado con los 2.726 del año 2014 supone un incremento significativo y le permite mantener una cuota de mercado del 40% y un dominio claro del mercado por encima de sus competidores más directos. LG Chem pasa a la tercera posición, probablemente perjudicado por ser el proveedor, por ejemplo del Chevrolet Volt, el eléctrico de autonomía extendida y de muchos híbridos enchufables, que montan una batería pequeña en comparación con los eléctricos puros. La llegada del Chevrolet Bolt, que incluye una batería significativamente mayor y para el que se prevén buenas cifras de ventas se notarán en las cifras finales de este año. De momento se mantiene una cuota de mercado del 13%

AESC, empresa conjunta entre NEC y Nissan sigue perdiendo cuota de mercado pasando del 25% del 2014 al 11% en 2015 por la disminución del ritmo de ventas del Leaf. El futuro no parece alentador para la joint venture con la probable futura externalización de las baterías de Nissan a favor de LG Chem.

El mercado chino y la gigafactoría de Tesla pueden cambiar el mercado

GS Yuasa/Mitsubishi pierde cuota de mercado pero gana en producción, penalizado por la pequeña capacidad de la batería del híbrido enchufable más vendido del mundo, el Outlander PHEV.

Samsung, proveedor de los eléctricos de BMW, de los híbridos enchufables del grupo VAG y de Fiat incrementa de forma significativa su producción aunque este hecho no se refleja en un incremento considerable en la cuota de mercado.

Epower encabeza una serie de pequeños fabricantes chinos de baterías junto con Beijing Pride Power, Air Litium (Lyoyang) y Wanxiang con un importante crecimiento en comparación con el año pasado.

En el futuro habrá que mantener la vista puesta en la continua evolución del mercado chino y la llegada al mercado del Tesla Model 3 y el comienzo de la producción de la Gigafactoria de Nevada

Carlos Sánchez Criado

Publicista por la Universidad Complutense. Director comercial de publicaciones técnicas del sector de la energía durante doce años. Director de Energy News Events, S.L. desde 2012 difundiendo información en Energynews.es, movilidadelectrica.com e hidrogeno-verde.es. Y por supuesto, organizando eventos como VEM, la Feria del Vehículo Eléctrico de Madrid.